Pensar la post pandemia plantea un debate sobre el rumbo que debería tomar la economía argentina, no solo para salir del pozo actual, sino también para comenzar a ordenar algunos de sus desequilibrios más visibles.

Escriben: Ruben Ciani e Isaac Rudnik

Esta primera nota, escrita en forma de apuntes, tiene la intención de tratar de mostrar ciertos elementos que pueden considerarse como una lista inicial de fortalezas para asignar los recursos al momento de perfilar el nuevo estadio económico. Claramente, las posibilidades no se agotan en las descripciones que se documentan.

En una segunda nota, en base a este desarrollo de carácter descriptivo, buscaremos aportar algunas ideas generales para construir alternativas, pensado en promover cambios que vayan más allá de los calmantes coyunturales.

Aquí tomamos tres aspectos que consideramos centrales, desde una visión de su evolución en el movimiento que tuvieron en los últimos años, para abonar a esta mirada de la actual realidad de la Argentina.

El primer aspecto se refiere a la evolución del PBI argentino en el contexto regional y global desde 2012 a la fecha, y al limitado desarrollo de la actividad económica interna durante la cuasi parálisis que impuso la irrupción de la pandemia en el país, tanto a nivel sectorial como empresarial.

En el segundo aspecto observamos el desarrollo del comercio exterior, contrastando los resultados del saldo comercial antes y durante la cuarentena. También prestamos una especial atención a la situación fiscal de la Argentina, su evolución desde años anteriores y su relación con la continuidad del sistema tributario argentino, que se cuenta entre los más regresivos del mundo.

Finalmente dejamos planteados debates y desafíos para remontar la profunda crisis actual, siempre pensando en que hoy más que nunca, es indispensable e impostergable impulsar cambios de fondo en la organización económica del país.

-

ACTIVIDAD ECONÓMICA

Evolución del PBI en el marco mundial y regional

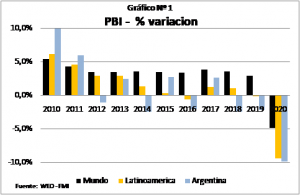

La actividad económica en Argentina en la década previa a la pandemia de coronavirus registró un amplio período recesivo, alternando a partir del 2012, algunos años con leves subas del PBI y otros con resultados negativos. Luego de altas tasas de crecimiento en 2010/ 2011, en los dos períodos gubernamentales cuatrienales subsiguientes, se observó un leve crecimiento acumulado, en 2012/2015 del 1.7% y una baja acumulada del 4.1% en 2016/2019. Estos valores permiten calcular una baja del orden del 10% en el ingreso per cápita del país.

La evolución del PBI en Argentina, como puede observarse en el gráfico N.º 1, no se correlaciona con lo sucedido en el mundo y tiene particularidades diferentes con la región, especialmente en los años 2018 y 2019, lo que permite presumir una mayor incidencia de condiciones endógenas de la economía argentina al momento de explicar la tendencia recesiva observada.

La pandemia acelera fuertemente el ciclo recesivo en Argentina y lo impone a nivel mundial y regional. El FMI no solo prevé caídas del PBI para el año 2020 en la mayoría de los países, sino que además predice una profundización de los efectos vinculados a su extensión, proyectando mayores caídas a medida que avanza el año 2020.

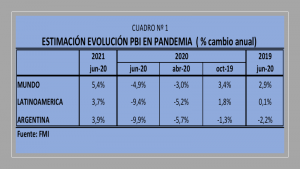

Como puede visualizarse en el cuadro N.º 1, el FMI revierte las proyecciones de incremento del PBI mundial y regional realizadas en octubre 2019 hacia una caída de -3.0% y -5.2%, respectivamente, en su estimación de abril 2020 y la profundiza al -4.9% y el -9.4% en junio 2020. Para Argentina todos los cálculos de PBI para el 2020 proyectan una recesión, la que se intensifica en la medida que la pandemia se extiende, alcanzando una de las mayores caídas en el concierto mundial según los datos estimados en junio 2020.

Asimismo, el FMI, predice una recuperación importante en la evolución económica global para el 2021, con pronósticos que, si bien son provisorios en relación a la duración de la pandemia, presentan un sensible incremento del PBI del 3.9% para Argentina, ubicándose por encima del promedio para la región, proyectado en el 3.7%.

En este contexto de pandemia las proyecciones del FMI para Argentina son de fuertes caídas, aunque en el marco de un cambio cualitativo a nivel mundial. No es el único país que está en recesión, ya que la misma se extiende a todo el concierto económico global. Por otra parte, los modelos utilizados por el FMI dan cuenta para el 2021 -considerandolo un año sin pandemia- una sensible recuperación de la economía argentina.

Actividad económica interna en la pandemia

En Argentina la forma de implementación de la denominada cuarentena como método de acción frente a la pandemia definió un contexto binario en la actividad económica: coexisten sectores productores de bienes y servicios denominados esenciales, liberados con plena actividad potencial con aquellos sectores restringidos, calificados como no esenciales, en los cuales la actividad tiende a ser nula.

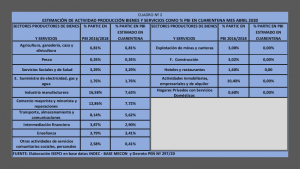

Una estimación realizada en el ISEPCi en abril 2020, con la cuarentena en fase 1 en todo el país, medía que la actividad productiva de bienes y servicios (excluido Administración Pública) en potencial funcionamiento era cercana al 40% del Producto Bruto Interno (PBI) 2016/2018. Para establecer esta medición, se utilizaron como base las participaciones de los sectores productores de bienes y servicios en el PBI promedio del trienio 2016/2018, con datos de INDEC, los que se ajustaron según las especificaciones del Decreto PEN Nro. 297/20 y las observaciones (datos, especificaciones, apreciaciones subjetivas, etc.) disponibles por sector.

Cabe destacar que la Administración Pública, que no está incluida en el resultado de la medición, registró una participación del 4.61% en el PBI 2016/2018. Este sector, que continuó con actividad en la pandemia (con sistemas de trabajo remoto o licencias), incluye además a sectores estratégicos para esa coyuntura, como los de seguridad, defensa y planes de seguridad social.

Entre los sectores esenciales con plena actividad potencial se incluyeron a la actividad agropecuaria y pesca, diferentes subsectores de la industria manufacturera (alimentos y bebidas, fabricación de papel, imprenta, fabricación de productos médicos, químicos, etc.), provisión de servicios (gas y luz); a sectores como enseñanza, salud, intermediación financiera. Asimismo, con un aporte parcial, se incluyen como sectores esenciales al transporte y comercio.

Por el otro lado, entre los sectores no esenciales sin actividad se incluye a la construcción, hoteles y restaurantes, actividad inmobiliaria, explotación de minas y canteras, servicios domésticos y subsectores de la industria manufacturera (industria textil, fabricación de metales comunes, textil, maquinarias y equipos, automotores, aparatos de televisión, radio y comunicación, etc.).

En el cuadro N.º 2 se pueden observar los datos del PBI 2016/2018 por Sector Productor de Bienes y Servicios, conjuntamente con el estimado de actividad para la cuarentena:

Para los principales sectores con actividad parcial, los ajustes aplicados responden a las siguientes observaciones

Industria manufacturera: La actividad se estima en el 46% del Valor Agregado Bruto (VAB) de 2016/2019 calculado por el INDEC. Para alcanzar dicho porcentaje se agrupan los subsectores en tres niveles de actividad:

- Actividad total: subsectores de alimentos, que tiene una participación del 26% en VAB 2016/2019 del sector manufacturero, de fabricación de papel (3%), imprenta (3%) y fabricación de instrumentos médicos (1%)

- Actividad parcial: subsectores de productos químicos, con una participación ajustada al 10% (actividad total en medicamentos, jabones, productos de limpieza, químicos básicos, abonos, plaguicidas); fabricación de caucho y plástico al 2% (solo plástico) y mínima del 1% petróleo.

- Sin actividad: el resto de los subsectores, en donde se incluyen: industria textil, fabricación de metales comunes, textil, maquinarias y equipos, automotores, aparatos de televisión, radio y comunicación, etc.

Comercio mayorista y minorista: Se observa actividad total en alimentos y almacén para comercio mayorista, minorista, medicamentos y ferretería Se considera sin actividad el comercio de electrodomésticos e indumentaria. Se ajusta el PBI 2016/2018 a un estimado del 60%.

Enseñanza: Actividad a distancia en educación inicial, primaria y secundaria; parcial en universitaria. Se mide como 90% del VAB 2016/2018, con actividad total en enseñanza pública y actividad al 50% en enseñanza privada.

Transportes y telecomunicaciones: Se ajusta en un 69% del VAB 2016/2018, bajo el supuesto de actividad total en telecomunicaciones (38%) y parcial en transporte (31%).

Intermediación financiera: Sin atención al público, solo con operaciones de banca digital, se ajusta en un 75% del VAB 2016/2018 (Incluye Servicio de Seguros y Servicios Auxiliares).

Por nivel empresarial, los componentes productivos más afectados fueron las PyMEs, muchas de ellas vinculadas a actividades manufactureras o comerciales no esenciales; y especialmente la economía popular, actividad con un posicionamiento más débil e incipiente, que enfrenta fuertes limitaciones derivadas de su composición unipersonal o cooperativa, además de no disponer de canales sólidos de desarrollo y comercialización en el mercado.

2. EL COMERCIO EXTERIOR

La actividad en la cuarentena incluyó como esenciales a sectores altamente vinculados con exportación de bienes, como el sector agropecuario. En oposición, los sectores de la industria manufacturera que fueron calificados como no esenciales, (ej. automotriz y electrónico), se caracterizan por tener una alta dependencia de insumos importados, y debieron suspender su producción.

En un análisis del saldo comercial por sectores realizado por el ISEPCi para el trienio 2016/2018, se calculó que su promedio anual fue positivo en 27 mil millones de dólares para el sector agroalimentario, y negativo en alrededor de 22 mil millones para el conjunto de los sectores automotriz y electrónico.

En ese marco, el formato binario que asumió la cuarentena para la pandemia en Argentina, impulsó un incremento interanual del saldo positivo comercial de bienes (exportaciones menos importaciones). Cabe destacar que en el año 2019 se registró una reversión del resultado negativo que venía observando el saldo comercial de bienes y servicios desde el año 2015, como puede observarse en el Grafico Nº2.

Este saldo comercial positivo se acrecienta en el período enero –mayo del 2020, con un valor acumulado de 6.620 millones de dólares, cifra que supera en un 45% al valor computado en igual lapso del año 2019, cuando alcanzó a 4.468 millones. Ciertamente, estos registros comerciales positivos están vinculados a un proceso recesivo agudizado en la pandemia, por lo cual es prudente esperar que las diferencias interanuales se acorten a medida que las actividades económicas se vayan normalizando en la postpandemia.

3. LA SITUACIÓN FISCAL

El acuerdo con el FMI firmado por el Gobierno argentino en 2018, promovía un fuerte ajuste en las cuentas fiscales del país, derivando en un objetivo de déficit primario cero en 2019.

Los sectores populares, incluidas estas clases medias laboriosas, fueron sensiblemente afectados por este ajuste fiscal, que llegó cerca de su objetivo al obtener un déficit primario históricamente bajo para Argentina, del 0.4% del PBI al finalizar el año 2019.

El ajuste se basó en buena medida en el recorte de subsidios a la energía y el transporte, lo que incrementó los gastos del sector productivo en igual cuantía, vía mayores tarifas. Los subsidios económicos del presupuesto nacional, que incluían a energía y transporte, se redujeron durante el período 2016-2019 en 10.000 millones de dólares, cifra que se tradujo en buena medida en mayores gastos de los trabajadores, menor consumo y menor ahorro de las familias.

Un elemento adicional, pero central en el efecto sobre las clases populares, fue la dolarización de las tarifas de estos servicios. Este cambio de unidad de medida, dólar por peso, solo puede entenderse en la necesidad de que las concesionarias de los servicios, que son monopólicos, obtengan beneficios en dólares, ya que buena parte de sus costos y los ingresos de los consumidores son en pesos.

Asimismo, entre las medidas tomadas por el gobierno que asume en diciembre de 2019 antes de la pandemia, se incluye un nuevo ajuste fiscal, a partir del cual se incorporan el impuesto PAIS (30% sobre compra de dólares), cambio de alícuotas de los impuestos al patrimonio y en los mínimos del impuesto a las ganancias y aumento en los derechos de exportación. Paralelamente se suspende el régimen de movilidad jubilatoria, que es sustituido por incrementos discrecionales. Con este programa fiscal, se buscaba neutralizar el déficit del 2% del PBI previsto para el 2020, antes de la pandemia.

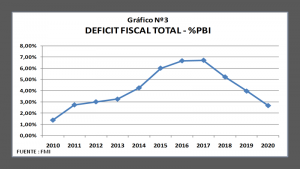

En el Gráfico Nº 3 se puede observar la evolución del déficit total en Argentina desde 2010, hasta el proyectado para el año 2020 por el FMI, en octubre del 2019. Los datos están expresados en porcentajes del PBI y se refieren a todo el déficit, es decir el primario (gastos – ingresos corrientes) más los intereses de la deuda. Puede verse que en 2018, 2019 y la primera proyección del 2020, el déficit estaba explicado en mayor parte por el pago de intereses de la deuda externa.

La situación fiscal en Argentina, que fue deficitaria en toda la década del 2010, tendía a ser relativamente equilibrada al al finalizar la misma, máxime si se postergaban los pagos de intereses de la deuda en la negociación que lleva adelante el Gobierno desde abril de 2020.

En referencia al tema fiscal en Argentina, es necesario describir además la composición regresiva de nuestro sistema impositivo, que está demostrando por lo menos su ineficacia en situaciones críticas como la enfrentada en la pandemia.

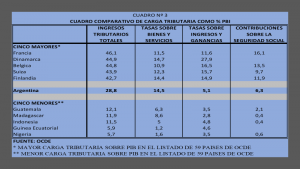

Según la base de datos de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) en 2018, último año de la serie disponible, los ingresos tributarios en Argentina (carga o presión tributaria) ascendió al 28.8%, de PBI, ocupando el puesto 34, sobre un total de 59 países (considerando al número 1 como el que mayor carga tributaria presenta y al 59 como el de menor carga).

La OCDE desagrega la carga impositiva de los países considerando los criterios de equidad vertical impositiva y diferenciando las contribuciones laborales de los impuestos. Esta sirve para demostrar que el mundo no considera como impuestos a los aportes para las pensiones de los trabajadores, concepto opuesto al que quiere imponer el establishment y sus voceros en Argentina.

Los datos desagregados para los cinco primeros países en cuanto a carga impositiva sobre el PBI que se presentan en el cuadro N.º 3, muestran que los países con mayor carga tributaria son todos europeos (el denominado primer mundo). Cuatro de los cinco tienen contribuciones sobre la seguridad social y todos muestran una mayor incidencia en impuestos sobre los ingresos y ganancias que sobre los bienes y servicios.

A diferencia de Argentina, donde la mayor parte son tasas regresivas sobre los consumos, todos mantienen en mayor o menor medida un sistema de impuestos progresivo, que afecta a los ingresos y ganancias. Los países con menor carga tributaria corresponden al grupo de países «subdesarrollados» o de bajos ingresos.

FORTALEZAS Y DESAFÍOS QUE DEJA LA CRISIS

- El FMI pronostica un crecimiento del 3,7% del PBI de la Argentina para el 2021. En la post pandemia la situación por sector descripta como binaria, podría perfilar una rápida recuperación económica apalancada en aquellos sectores y subsectores cuya producción de bienes y servicios estuvo restringida, en consonancia con las proyecciones de crecimiento del FMI para el 2021.

- Sin embargo, reconstituir la producción y el intercambio, en un marco de inclusión de los componentes PyMEs y de la economía popular, implicará además de movilizar todos los recursos financieros disponibles, desarrollar políticas tendientes a: a) constituir un sistema sustentable y permanente de gasto social; b) reorientar el ahorro de las familias hacia el gasto productivo; c) generar todos los protocolos necesarios de relación individual y social para que todas las actividades puedan retomar un ritmo dinámico y sostenible.

- Es altamente probable esperar que en una situación en la cual la disponibilidad de divisas se transforma en crucial, Argentina pueda reiterar en 2020 un saldo comercial de bienes similar al 2019, con un total anual de 16.000 millones de dólares, cifra que representaría el 37% de reservas internacionales medidas en dólares del BCRA al día 01/06/20. Si en 2021 se retoma el crecimiento económico, probablemente el saldo comercial sin dejar de ser positivo, se achique. Para el país es tan crucial la continuidad de un saldo comercial positivo, como lograr que esos recursos se queden en el país. Que puedan ser principalmente canalizados hacia los sectores productivos de las PyMEs, Cooperativas y de la Economía Popular, como así también hacia la reconstrucción de la salud y la educación públicas.

- La discusión fiscal será un punto crítico en la post-pandemia, considerando el incremento de gastos que determinó la propagación del virus y la fuerte caída de ingresos tributarios. Las primeras proyecciones dan cuenta de un déficit fiscal para 2020 del 6% del PBI. Este debate debe considerar cómo potenciar las condiciones previas a la catástrofe sanitaria que atravesamos en relación al déficit fiscal; pero fundamentalmente, cuáles son las falencias impositivas que se revelaron durante el transcurso de este período. Estas últimas son consecuencia de una estructura tributaria vigente en el país que debe ser modificada por ser muy regresiva. La misma se encuentra atada a la evolución del consumo y la producción, en oposición a lo que sucede en los países denominados desarrollados, en los cuales el mayor peso tributario recae sobre la riqueza.

La crisis que atraviesa la Argentina amplificada por la recesión mundial, aunque es una las más profundas de nuestra historia, deja abiertas condiciones objetivas para que su superación venga de la mano de cambios de una estructura que no sólo es una máquina reproductora de desigualdades, sino también es la principal matriz que impide el crecimiento sustentable y sostenible del país.

Contactos 1141882603/1156167088