Ante la posibilidad más o menos cierta que en el futuro inmediato el Gobierno impulse una reforma impositiva, empezamos una serie de aproximaciones al tema. En esta nota tomamos dos ejes que están en debate: la cantidad de impuestos, el nivel de presión tributaria realmente existente y una comparación con lo que sucede en otros países.

Escribe: Rubén Ciani*

El tema de la cantidad de impuestos

En los medios de comunicación los economistas neoliberales describen la “pesada carga tributaria que limita el crecimiento de la economía nacional”, señalando la existencia de una exagerada lista de impuesto, como eje principal de la crítica

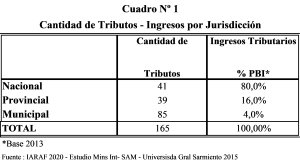

Entendemos que esos comentarios se basan en conclusiones parciales de un estudio denominado “Vademécum tributario Argentino”, elaborado por el Instituto Argentino de Análisis Fiscal (IARAF) y editado en los años 2019 y 2020, en donde presenta un listado de 165 tributos nacionales, provinciales y municipales.

Un primer análisis desagregado del listado, muestra la fragilidad conceptual para definir una pesada carga tributaria. Del total de tributos 85 (más del 50%) corresponden a impuestos y tasas municipales, los que en conjunto tienen una incidencia de solo el 4% sobre el ingreso total tributario del país (ver cuadro N.º 1).

En un segundo análisis se puede observar que fuera de los tributos nacionales, la mayor parte de los demás no tienen alcance en todas las provincias o municipios.

Si bien la cantidad de tributos en diferentes jurisdicciones no ayuda a una simplicidad del sistema, esto no se vincula a la carga tributaria. A modo de referencia, de los 39 tributos provinciales solo 5 se aplican en todas las provincias y alrededor de 26 (incluyendo CABA) se aplican en solo una provincia. En los correspondientes a los municipales, con un total de 85 tributos, solo 4 se aplican en todos y 34 en un sólo municipio.

La carga tributaria argentina no se explica por la existencia de 165 impuestos. El estudio del IARAF señala además que solo 11 tributos explican el 90% del ingreso tributario en Argentina, donde 9 de ellos son de jurisdicción nacional y 2 de provincial.

El tema equidad del sistema tributario

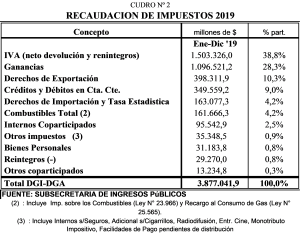

En el cuadro N.º 2, podemos observar la recaudación de impuestos nacionales (recordar que la nación recauda el 80% de los ingresos tributarios).

Cabe destacar que el concepto de tributo incluye a impuestos y contribuciones:

Los impuestos son cargas públicas sin contraprestación directa. Por ejemplo, el Impuesto a las Ganancias, su recaudación se deriva a las rentas generales que el Estado utiliza para proveer bienes públicos, como el Sistema Judicial, que es consumido por toda la sociedad en conjunto.

Las contribuciones se derivan a beneficios especiales individualizados, como es el caso de la jubilación. En este, las empresas aportan un porcentaje que está en relación al costo laboral de cada uno de sus trabajadores. El destino de esa contribución es una Caja Previsional (actualmente administrada por el ANSES), que asignará a cada trabajador, en su pasividad laboral, una remuneración acorde con los ingresos salariales en su periodo de actividad laboral.

En este caso, como ya se señaló, el análisis se realiza sobre los impuestos solamente, que el instrumento de carga pública (en el análisis de cantidad de impuesto no se realiza esta distinción). Se considera que las cargas sociales patronales o los aportes jubilatorios que realizan los trabajadores son: a) Parte del costo laboral imputado en la actividad económica; por el contrario no es pérdida de beneficio empresario como si lo es el impuesto; b) Salario diferido para el trabajador; se puede categorizar como un ahorro presente para su consumo futuro.

El impuesto con mayor recaudación es el IVA, en buena parte vinculado a los consumos populares de alimentos, con el 38.8%. Es decir, uno de cada tres pesos de recaudación impositiva proviene del consumo. Pero si tenemos en cuenta todos los impuestos que afectan en la economía interna directamente a la producción y el consumo (léase IVA, Combustibles e Internos) el porcentaje se supera al 45/ y puede acercarse al 50% con otros impuestos.

El Impuesto a las Ganancias participa en el 28.3%, cerca de la mitad de la participación de los impuestos a la producción y el consumo. Pero además incluye un muy significativo aporte de los trabajadores en relación de dependencia, incluidos en la cuarta categoría del mismo. La riqueza, representada por el impuesto a los bienes personales (riqueza), no alcanza al 1%.

Los restantes impuestos se refieren al comercio externo y los movimientos bancarios, afectan transversalmente a la economía. El esquema de derechos de exportación con bajos niveles de segmentación para las PyMEs agropecuarias, afecta a la producción y el asentamiento poblacional.

Argentina tienen un sistema impositivo altamente regresivo, que los sostienen los consumidores, productores y trabajadores registrados. Esta regresividad es más intensa en los sectores populares, que aplican todos sus ingresos al consumo de alimentos en donde la incidencia impositiva es mayor.

El tema tributario comparado al resto del mundo

La Organización para la Cooperación y el Desarrollo Económicos (OCDE) es una estructura multilateral que agrupo a los países desarrollados occidentales. Esta hegemonizada por los países de la Unión Europea, pero además participan Estados Unidos, Canadá, Japón, Israel, Turquía, México y de Sudamérica Chile y Colombia. No intervienen Rusia, China y los países asiáticos o africanos. En suma, representa el pensamiento mundial de occidente. Su misión es promover políticas que mejoren el bienestar económico y social de las personas alrededor del mundo.

La OCDE, que fue creada en 1961, tiene una importante base de datos con información de la mayoría de los países del mundo, no solo los socios. Entre los datos que elabora, se encuentran los indicadores tributarios por país, medidos en términos de sus ingresos fiscales en base a la participación porcentual en el Producto Bruto Interno (PIB).

Esta base de datos tributarios nos permite analizar la situación argentina en relación a lo que sucede en el resto del mundo.

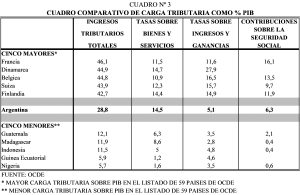

Según la base de datos de la OCDE en 2018, último año de la serie disponible, los ingresos tributarios en Argentina (carga o presión tributaria) ascendió al 28.8%, de PIB, ocupando el puesto 34, sobre un total de 59 países, considerando a 1 como el que mayor carga tributaria presenta y al 59 el de menor carga.

Si se consideran los países sudamericanos, Argentina se ubica en el tercer puesto, por debajo de Brasil y Uruguay, y por encima del promedio de la región que es del 23.1%

Sin embargo, si consideramos el promedio de los países miembros de la OCDE, que es 34.3%, Argentina se encuentra por debajo en más de cinco puntos; es decir que mantiene una carga tributaria inferior a la registrada en los países desarrollados occidentales.

La OCDE desagrega la carga impositiva de los países considerando los criterios de equidad vertical impositiva y diferenciando las contribuciones laborales de los impuestos. Esta sirve para demostrar que el mundo no considera como impuestos a los aportes para las pensiones de los trabajadores, concepto opuesto al que se quiere imponer el establishment y sus voceros en Argentina.

Con el objeto de una presentación referencial de estos datos, en el cuadro N.º 3 podemos observar la carga tributaria como porcentaje del PBI total y desagregada para los cinco primeros países, con mayor carga tributaria, y los cinco últimos países con menor carga tributaria. También se presentan los datos para Argentina.

Los países con mayor carga tributaria son todos desarrollados europeos (el primer mundo). Cuatro de los cinco tienen contribuciones sobre la seguridad social y todos muestran una mayor incidencia en impuestos sobre los ingresos y ganancias que sobre los bienes y servicios. A diferencia de Argentina, donde la mayor parte son tasas regresivas sobre los consumos, todos mantienen en mayor o menor medida un sistema de impuestos progresivo, que afecta a los ingresos y ganancias.![]()

![]()

![]()

En suma, el esquema impositivo argentino tiene varios rasgos de los países subdesarrollados y se aleja de las condiciones del primer mundo, evidencia que se opone al discurso dominante en el país.

Algunos de estos elementos que grafican muy claramente los niveles de inequidad del sistema en su conjunto, los porcentajes reales de la carga impositiva respecto a lo que produce el conjunto de la sociedad representado en la magnitud del llamado Producto Bruto Interno (PBI), y su comparación con lo que sucede en otros países del mundo, son elementos que indefectiblemente deben considerarse a la hora de definir que se quiere modificar y en que dirección avanzar, para encarar una reforma impositiva reclamada desde hace años por amplios sectores de la población.

En próximas notas iremos encarando otros ejes de la misma problemática.

05/06/20

*Rubén Ciani, es economista, investigador del ISEPCi

Contacto: 1156167088