Ruben A. Ciani*

El promedio mundial de resultados del balance fiscal en el periodo extendido de 2010-2023 para 193 países, tiene signo negativo, o sea que la mayoría de los países acusa déficit fiscal. Esto nos lleva a la conclusión que el conjunto de países del mundo funciona con déficit.

Uno de los factores más señalados en la caracterización de la decadencia económica en Argentina, centrada en la inflación, es el déficit público permanente. Se señala que este continuo desequilibrio va a contramano de lo que sucede en el “mundo” o en los países calificados como “serios”.

El balance fiscal de un país mide los ingresos y gastos del estado. Los ingresos provienen de impuestos y créditos netos recibidos; en tanto que los gastos incorporan aquellos relativos al funcionamiento del estado, de políticas específicas y los pagos de la deuda neta. Cuando los ingresos superan a los gastos el fisco (estado) tiene un superávit fiscal. En cambio, cuando los gastos superan a los ingresos, el resultado es denominado déficit fiscal, el que debe financiarse con recursos alternativos, básicamente: otra política impositiva, nuevos créditos o emisión monetaria

Durante el periodo democrático iniciado en 1983, Argentina registró superávit fiscal en Argentina en los primeros años del gobierno de Carlos Menem, en el decenio de 1990 con la convertibilidad, y durante la primera administración de Néstor Kirchner, en el período 2003-2007 que siguió a la moratoria de la deuda privada. En los restantes años, el balance fiscal dio déficit, medido en su valor total o primario.

En orden a verificar la idea dominante en relación al déficit, expresada en el primer párrafo introductorio, parece valido explorar cuál es la evidencia al respecto en el resto de los países del planeta, de tal forma de tener una respuesta a la afirmación que Argentina sería un país especial en el mundo por registrar déficit permanente.

Por otra parte, visto la experiencia de déficit en el país y la centralidad de la inflación entre las causas de la decadencia económica, la cuestión a verificar sería: ¿Son el déficit y la emisión monetaria que el mismo provoca, las causas excluyentes de la persistente inflación en Argentina? Con el objeto de abordar estos dos temas, se presentan a continuación graficas que muestran los resultados de simples ejercicios analíticos.

Situación fiscal en el mundo

Para analizar la situación mundial en el tema fiscal, consideramos los datos de ingresos y gastos de los 197 estados miembros del FMI, muestra de altísima representatividad. Los datos analizados están expresados en porcentaje del PBI (método que nos permite hacer comparaciones entre países independientemente de su dimensión económica) y corresponden al decenio 2010-2019 (previo a la pandemia para considerar condiciones “normales” de la económica mundial reciente).

Con el objeto de medir el fenómeno “déficit permanente” que se encuentra en debate, se agrupó este conjunto de países según la cantidad de años que registraron déficit en el decenio considerado. Es decir, aquel que siempre registró déficit conforma el grupo de 10 años y el que nunca tuvo déficit (siempre estuvo en equilibrio o superávit) se ubica en el grupo de 0 años. El ejercicio, que tiene como objetivo mostrar la evidencia empírica sobre los balances fiscales en el mundo, se realizó tanto para el resultado fiscal total como para el denominado primario.

En primer término, se analiza el denominado balance total, que incluye los ingresos y gastos corrientes (impuestos con gastos de salarios, jubilación, coparticipación, obras de infraestructura, servicios de educación, de salud etc.), conjuntamente con los financieros (pagos de deuda o ingresos de créditos). Luego, se elimina el componente financiero del balance total que nos lleva a medir el denominado balance primario. Esto nos muestra el balance de los ingresos y gastos corrientes de un estado. Cuando el resultado obtenido es negativo, estamos en presencia de un déficit primario.

Como el objetivo es medir la situación de déficit fiscal, el ejercicio se presenta desde la óptica de déficit en los balances fiscales. Los resultados muestran que:

- El déficit fiscal es un fenómeno expandido en la economía mundial, no una deficiencia exclusiva de Argentina.

- La evidencia para la mayoría de los países no permite afirmar que el vínculo entre persistencia de situaciones de déficit e inflación mundial, constituya un factor exclusivo para la explicación de esta última.

- En un primer análisis de la relación entre déficit e inflación en Argentina, no se puede concluir que la persistencia del déficit primario sea su causa. El endeudamiento y su manifestación a través del déficit financiero, nos plantea ampliar el análisis hacia como influye la Deuda Externa.

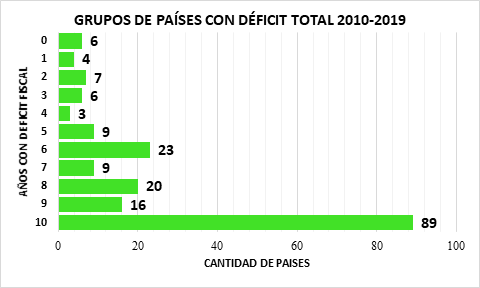

Déficit Total

El primer resultado interesante a mencionar es que 89 de los 193 países considerados (se eliminaron cuatro países de escasa relevancia económica con datos incompletos) registraron déficit fiscal los 10 años evaluados, en tanto solo 6 registraron superávit o equilibrio. Es decir, la mitad de los países en el mundo tiene “DEFICIT TOTAL PERMANENTE”.

En el siguiente grafico se agrupan los países según la cantidad de años que registraron déficit fiscal en el decenio analizado. Se puede observar que el grupo claramente mayoritario es aquel que registro déficit durante todos los años de 2010-2019.

Con el objeto de caracterizar como se distribuye este dominio del déficit fiscal en el mundo, se realizan la misma cuantificación de años con déficit para agrupamiento de países que se consideran representativos en el marco del debate instalado. Los resultados son:

No existe incompatibilidad entre déficit y desarrollo.

- El conjunto de países del G20, en donde están representadas las veinte economías de mayor dimensión mundial, 15 países registraron déficit fiscal durante los diez años. Entre ellos se incluye, además de Estados Unidos, un país emblemático en los “ejemplos” que deberíamos tomar: Australia.

- En el caso de nuestros vecinos latinoamericanos, la situación es similar. Seis de un total de diez países, registraron déficit en todo el decenio, incluido uno que se ha vuelto emblemático en los comentarios mediáticos: Uruguay. Los cuatro restantes son Chile y Paraguay con 8 años de déficit; Perú (la referencia de los liberales) y Bolivia (la referencia de la izquierda), ambos con 6 años.

- Los países dolarizados, Ecuador y El Salvador, están ambos en el grupo de 10 años con déficit.

- Los 6 países con superávit o equilibrio fiscal en 10 años son: Corea del Sur, Kuwait, Macao, Nauru, Noruega y Singapur.

Este primer análisis se refiere al resultado fiscal total, es decir incluido el financiamiento con títulos o préstamos. Sin embargo, permite inferir que las mayores economías mundiales tienden a manejarse con déficit fiscal, mostrando que no existe incompatibilidad entre déficit y desarrollo.

Si existe una distinción en la economía argentina y que no surge en este ejercicio: en muchos casos, el déficit total refleja un país solvente que puede tomar crédito y utilizarlo para sostener vía inversión en infraestructura, investigación, educación, etc.

En Argentina, el modelo de endeudamiento iniciado en el proceso militar de 1976-1982 incorporó solo deuda especulativa, no tuvo contrapartida en desarrollo económico. Entre esos años, la deuda externa neta del país se incrementó desde 7000 millones de dólares en 1976 a 43.000 millones en 1982, orientándose a estructurar una economía especulativa (patria financiera). Además, al finalizar el periodo fue absorbida en su totalidad por el estado argentino, pasando a ser deuda publica e iniciando una etapa dominada por diferentes formatos de canje de bonos (Mega Canje) e intervenciones del FMI, organismo que está dedicado a los salvatajes “financieros”; no a los prestamos de inversión productiva.

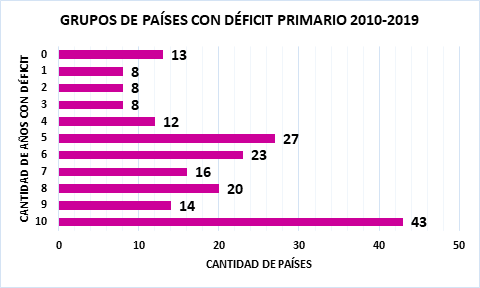

Déficit primario

El cálculo primario está en el centro del debate, debido a que el financiamiento de un déficit primario se vincula esencialmente a la emisión monetaria.

Siguiendo el mismo formato de análisis elaborado para el déficit total, obtenemos como resultado que los países con déficit primario permanente (en todos los años de 2010-2019) alcanzan a 43. Si bien se reduce la cantidad, no se elimina la relevancia en el concierto mundial, donde uno de cada cuatro países mantiene el déficit primario permanente.

La misma caracterización señalada para el déficit total, nos muestra:

- En el conjunto de países del G20, 8 países registraron déficit fiscal durante los diez años. Entre ellos se incluye Estados Unidos, Reino Unido, Francia, Japón, Australia, India, Sudáfrica y Argentina.

- En el caso de Sudamérica; Chile registro déficit en 8 años, Colombia en 7, Brasil y Bolivia en 6; Paraguay, Perú, Uruguay en 5.

- Los países dolarizados; Ecuador registro déficit primario en 9 años y el Salvador en 7 años.

- En los países con superávit o equilibrio fiscal en 10 años se incluyen algunos pequeños con escasa información, además de Noruega, Filipinas, Singapur, Nauru, Seychelles.

El déficit primario se vincula especialmente a la emisión monetaria, situación que parece reproducirse en otros países. Si bien esta situación no justifica desequilibrios monetarios, está lejos de vincularse con la eliminación de los Bancos Centrales, que funcionan en los países.

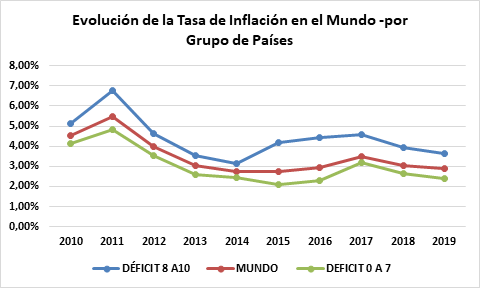

Con el objetivo de evaluar tasa de inflación en el mundo en relación con permanencia de déficit fiscal primario, se midió con que cantidad de años coincidió la mediana, que es un indicador estadístico que divide en dos mitades iguales el número de observaciones, en este caso cantidad de países. El valor de la mediana resultó de 7 años; esto nos muestra que la mitad de los países del mundo registraron por lo menos siete años de déficit fiscal primario durante el decenio 2010-2019.

Con el valor de la mediana se armaron dos grupos de países, previa eliminación de aquellos países que hubieran registrado durante el decenio uno a varios años con tasa de inflación superior a 30% anual. Este valor inflacionario se define como límite máximo para una inflación moderada y manejable. La cantidad de países eliminados fueron 13 e incluyen a Argentina.

En el siguiente gráfico se presenta la evolución del promedio de inflación por países (sin los 13 países con tasas anuales por encima del 30%), conjuntamente con similar dato, pero para los dos grupos de países definidos a partir de la mediana estadística: a) países de 8 a 10 años de déficit primario, b) países con 0 a 7 años de déficit primario.

En el grafico presentado, podemos observar dos condiciones de la tasa inflacionaria en el mundo, que se consideran relevantes: a) En general, la evolución es muy similar al promedio mundial, independientemente de cuantos años de déficit tengan los países. Solo se observa un desvío mayor en el grupo de 8 a 10 durante el trienio 2015/2017; b) El diferencial entre las tasas promedios de cada grupo de países es bajo, alcanzando a solo dos puntos inflacionarios, c) La inflación promedio mundial, que oscila en el periodo entre un máximo de 5 puntos y un mínimo de 2 puntos, se ubica muy por debajo del limite máximo de 30 puntos definido como inflación moderada.

Esto nos invita a pensar que el proceso inflacionario en Argentina parece constituirse, por su duración y magnitud, en uno que excede el alcance de las teorías monetarias dominantes en un mundo con tasas anuales de un digito, incluyendo aquellas variantes teóricas que proponen la adopción de otra moneda.

Déficit e Inflación en Argentina

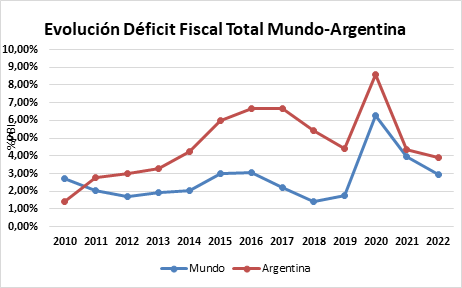

El promedio mundial de resultados del balance fiscal en el periodo extendido de 2010-2023 para 193 países, también tiene signo negativo (déficit fiscal). Esto nos lleva a la conclusión que el conjunto de países del mundo funciona con déficit.

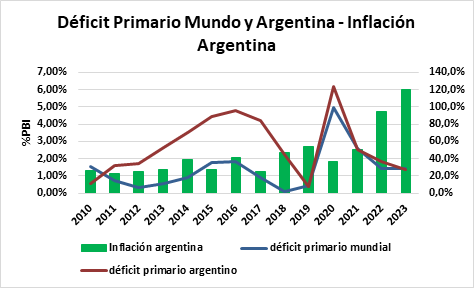

En Argentina, durante dicho lapso se registra un “déficit fiscal permanente”, con registros superiores al promedio mundial como lo muestra el siguiente Gráfico (datos en % PBI, expresados con signo positivo para mejor visualización).

La comparación muestra que el déficit en Argentina es siempre superior al promedio mundial, con una tendencia creciente hasta 2016 y una reversión a partir de 2018, esta última en sintonía con los acuerdos con el FMI, que implicaron una reducción de gastos públicos.

Si concentramos este análisis en el déficit fiscal primario, que recordemos es el identificado con la emisión monetaria, vemos para Argentina una evolución similar a la descripta en el déficit total, pero con porcentajes muy similares al promedio mundial a partir de 2018, cuando el país se endeuda nuevamente con el FMI (Ver Gráfico).

Sin embargo, a diferencia de lo que muestra la evolución inflacionaria con relación a los años de endeudamiento, la tasa de inflación en Argentina aumenta a medida que baja el déficit a niveles del 1% – 2% (con excepción de año de la pandemia 2020), similares al promedio mundial. No solo la inflación aumenta su tasa, sino que además se aleja del 30% definido como inflación moderada, alcanzando valores de tres dígitos.

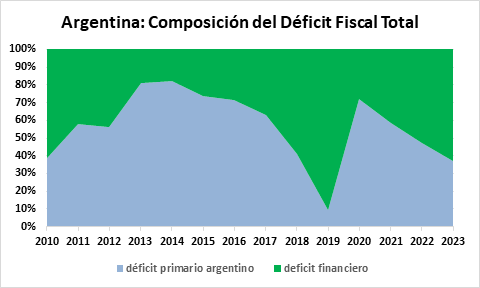

En orden de ampliar el análisis para la inflación en Argentina, se analiza la evolución del déficit total en el país, desagregado entre déficit primario y déficit financiero. Esto nos muestra que el periodo de tendencia creciente de la tasa de inflación entre 2019-2023, registra una participación déficit financiero del orden del 60% en el déficit total. Asimismo, entre 2012 y 2016, la participación del déficit financiero era de solo el 30%, en tanto que las tasas de inflación se acercaban en promedio al 30% definido como moderado (Ver Gráfico)

Estas relaciones entre déficit mundial, déficit argentino, inflación mundial e inflación argentina, verificadas desde la evidencia empírica que surge de los datos publicados por el FMI, permiten ampliar la conclusión planteada previamente: que el proceso inflacionario en Argentina parece constituirse, por su duración y magnitud, es uno que excede el alcance de las teorías monetarias dominantes en el mundo.

Sin dejar de lado la estabilización de variables macroeconómica; Se presenta como verosímil estudiar: a) El impacto del endeudamiento del país, b) El vínculo de dicho endeudamiento con componente financiero en la economía asociado a movimientos especulativos, c) La estructuración de un modelo productivo ampliado que: c1) Complemente mercado externo con interno, bajando la tensión social a partir de la inclusión; c2) Aumente el valor agregado producido, orientándose en forma simultánea a aumentar el empleo y disminuir la restricciones externa de divisas.

*Rubén Ciani (Coord. del área económica del ISEPCi)

**Contacto: Rubén Ciani 11-56167088/ Prensa: 11-36483667