Lic. Rubén Ciani*

La vinculación brecha cambiaria y retención de la cosecha, anima al gobierno a una medida extrema que frene las expectativas devaluatorias. Profundizando su plan de emisión cero, anuncia una “nueva etapa de su programa económico” en la cual se cerraría la última fuente de aumento de la Base Monetaria. Nada se evalúa en cuanto a los efectos sobre la ya deteriorada actividad económica, considerando que menor oferta de dinero implica mayor tasa de interés y mayor recesión.

La clave es lograr una disminución en el precio de los granos, con el objetivo de alentar, por la negativa, una mayor comercialización de parte de los productores agrícolas que disminuya la brecha. Los límites serian: a) Sin liquidación de los productores el efecto de la medida puede ser casi nulo; b) El sector agrícola tendría capacidad financiera y logística para minimizar su impacto.

El gobierno profundizó su plan de “emisión cero”, anunciando una nueva etapa de su programa económico en la cual se cerraría la última fuente de aumento de la Base Monetaria. Esta fuente son los pesos resultantes de las compras de dólares que realiza el Banco Central en el Mercado Único de Cambios (MULC) y la forma de esterilización de estos pesos, será la venta simultanea de los dólares ingresados en los mercados financieros, léase Contado con Liquidación (CCL).

Desde el discurso gubernamental, la medida se inscribe en el marco teórico monetarista, sostenido en la necesidad de eliminar el exceso monetario que impulsa el aumento de precios. Por este mecanismo, dicen, se “pulverizará la inflación”. En un análisis más realista, señalan que la falta de pesos reducirá la demanda de dólares.

Nada se evalúa en cuanto a los efectos sobre la ya deteriorada actividad económica, considerando que menor oferta de dinero implica mayor tasa de interés y mayor recesión. La respuesta a este efecto monetario es que una caída en los ingresos a nivel microeconómico, impulsaría a que las personas, individuales o físicas, realicen transacciones con los dólares ahorrados o guardados. Este “desahorro”, seria además el conducto de la competencia de monedas o la dolarización endógena.

Los “mercados” realizan un análisis más empírico, léase practico, considerando como central la “pulseada” del programa del gobierno con los sectores agrícolas que no liquidan los dólares, fuente primordial de un proceso de acumulación de divisas acorde con no devaluar y abrir rápidamente el cepo cambiario.

Claramente, la liquidación de divisas por ingresos de exportaciones agrícolas en el presente año esta sensiblemente demorada

Sin embargo, en este caso el gobierno toma una medida extrema con el único objetivo de reducir la brecha cambiaria frente al desequilibrio observado en el mercado de cambios desde el inicio del mes de julio, cuando se comenzaron a incrementar sensiblemente el precio de los dólares financieros.

Considerando los valores del día 12 de julio, previo al anuncio de la nueva medida, la compra de dólares en el MULC a precios de $950 y su posterior venta a precios del orden de los $1500 en el CCL, debería reducir el valor de este último y su brecha sobre el primero. La disminución de la brecha atenuaría sensiblemente las expectativas de devaluación, así como la probabilidad de ingresar nuevamente a un sendero de crecimiento de los precios que pulverizaría la reducción de índice inflacionario, único logro del gobierno.

El nuevo esquema funciona a costa de no acumular divisas en las reservas de BCRA, algo que se contradice con los deseos del FMI. Ahora el sujeto a convencer es el productor agropecuario en su deseo devaluatorio; pero en este caso, con una eliminación de sus ingresos adicionales por retener granos en los silos bolsas.

Claramente, la liquidación de divisas por ingresos de exportaciones agrícolas en el presente año esta sensiblemente demorada. Cabe destacar, que siguiendo la estructura de la cadena si los productores no venden los exportadores no ingresan dólares (así funciona la liquidación de divisas). Las cifras liquidadas durante el primer semestre del año son similares a las de igual periodo del anterior, cuando la sequía hizo que se perdiera la tercera parte de producción de granos.

Sin embargo, debemos decir que la norma no es que se liquiden 14 mil millones de dólares en estos meses, como suele señalarse o son los deseos de cierta parte del gobierno. Si se compara la liquidación con otros años de producción normal, la diferencia se ubica en torno a la mitad de esa cifra.

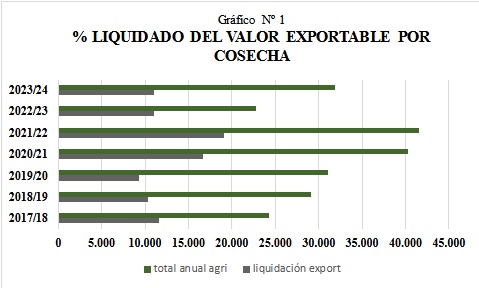

En el Gráfico Nº 1 se puede observar que la liquidación promedio en el primer semestre del año, fue de 12.700 millones de dólares en el período 2018-2023, mientras que en 2024 alcanza a 11.000 millones. Por lado opuesto, el remante liquidado en el resto del año fue de 18.500 millones como promedio del periodo, en tanto que para 2024 se estima en alrededor de 20.000.

En las dos campañas precedentes a la sequía de 2022/23 y que podríamos tomar como referente de la actual, la liquidación en el primer semestre promedió los 18.000 millones de dólares, alrededor de 7.000 por debajo de lo liquidado en 2024. Esta última cifra podría constituir una mediada del retraso en la liquidación de la cosecha.

Ahora bien, el sector agrícola liquidará divisas en una intensidad que baje la brecha y se mantenga en niveles estables. Ciertamente hay límites para esta aseveración, considerando que: a) Los precios de los granos están en baja en relación con la inflación; b) Los productores agrícolas con reducciones adicionales de sus ingresos pueden enfrentarse a quebrantos operativos; c) El sector ha demostrado capacidad financiera para retener granos, a pesar de condiciones productivas adversas como en 2023; d) La logística de la comercialización está en condiciones de distribuir las ventas sin una estacionalidad marcada.

Menor dólar en términos de inflación

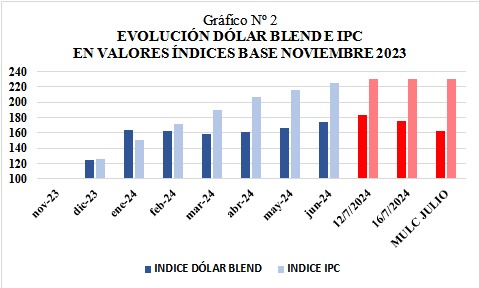

La liquidación de divisas por exportación (incluida las agrícolas) se realiza en un 80% en el MULC, operando con el BCRA, y el 20% en el CCL, por afuera de la entidad monetaria. Esta conversión de dólares a pesos se denomina dólar blend, y permite que los exportadores accedan a una cotización de la divisa por encima del dólar oficial (MULC), el que sigue una la actualización del 2% mensual.

En este marco, desde la devaluación de diciembre de 2023 el dólar blend fue disminuyendo en relación a la tasa de inflación, como se puede observar en el Grafico Nº 2 en donde se muestra la evolución de ambos en términos de índices base noviembre de 2023:

En primera instancia, debemos observar que la variación del dólar al cual liquidaba la divisa no computó en diciembre un 118% de devaluación, ya que se venía aplicando un dólar blend con diferencias metodológicas, pero que se ubicaba por encima del dólar oficial. Eso atenúo el efecto de la devaluación sobre los productos agrícolas.

Asimismo, en los meses siguientes la liquidación del 20% de los dólares ingresados redujo la brecha y en consecuencia el dólar blend. Esto determinó que con un aumento del 70% perdiera valor en relación a los precios internos que se incrementaron el 120%.

Esta situación de retraso cambiario para el sector tiende a agravarse con el nuevo programa, debido a que disminuiría la brecha entre dólar financiero y dólar oficial, situación que debilita el precio del blend y disminuye los precios internos de los granos.

Minimizar ganancias o asumir perdidas

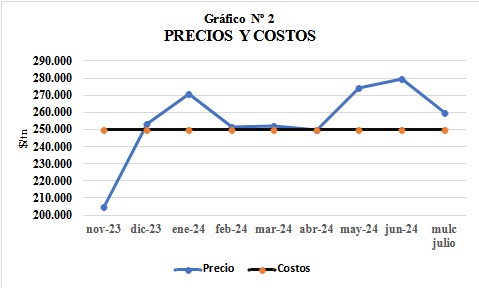

En el Gráfico Nº 2 se presenta la evolución de los precios internos (FAS) al cual el productor de soja vende su cosecha, relacionados gráficamente con una estimación de costo del cultivo para la próxima cosecha 2024/25, indicador que los productores toman como referencia en esta época del año.

El costo estimado para el 70% del agronegocio de soja que no tiene campo propio, sino que cultiva en campo arrendado (se considera cultivo en zona núcleo), se estima para la próxima cosecha en alrededor de 240/ 250 mil $ por tonelada. Con este valor la rentabilidad promedio a precios de junio, con alto dólar blend, alcanzaba al 10%. En cambio, que con un precio determinado con un dólar MULC para julio, que es el objetivo del programa, se ubica en solo 260 mil $, muy cercano al quebranto operativo.

Además, debemos tener en cuenta además que a caída en el precio de los granos podría tender a profundizarse no solo por el nuevo esquema cambiario, sino además porque los precios en el mercado internacional están en baja y un aumento de la oferta disponible argentina agravaría dicha baja.

En suma, una caída de los ingresos de los productores agrícolas como consecuencia de la apreciación del dólar blend por reducción de la brecha cambiaria, que debería tender a cero en el esquema del nuevo programa, no solo enfrentaría a los productores frente al desafío de minimizar ganancias, sino también a asumir pérdidas.

Capacidad financiera para retener granos

Los movimientos en las ventas durante los años del gobierno del FDT y en 2024, muestran al sector productor de granos con una alta capacidad de retención de la cosecha. Esta fortaleza, paso a ser uno de los factores determinantes para la escasa acumulación de reservas por parte del BCRA y la amplitud de la brecha cambiaria.

En el Gráfico Nº 3 se puede observar como referencia de retención física, el desvío por cosecha del volumen total vendido por los productores al mes de junio, en relación al promedio de las últimas siete temporadas luego de eliminar la cosecha máxima y la mínima del período (promedio olímpico). El cálculo se realiza bajo esta metodología, con el objeto de eliminar casos extremos, como por ejemplo la caída de producción por sequia registrada en 2023.

Las ventas de los productores se ubican por debajo del promedio en dos años con sequia (2017/18 – 2022/23) y en la presente temporada 2023/24. La retención física en 2024 es más relevante en términos de la fortaleza financiera del sector: Esta sucede con menores precios y luego de haber soportado altas perdidas por la sequía registrada en la anterior temporada.

Claramente, el largo proceso de sojización observado desde el inicio del nuevo siglo fue acompañado por una mayor concentración en la tenencia de la tierra, desplazando al “chacarero”, que se convirtió en arrendador, y dando paso a una nueva estructura empresario agrícola, que se suele denominar “agronegocio”.

Pero además de este cambio estructural, debemos adicionar como elemento que eleva la capacidad financiera del sector, la bonanza en cuanto a márgenes de explotación registrada durante el anterior gobierno.

Esto surge de un análisis de los márgenes brutos para el cultivo de soja en la zona núcleo, donde se localizan los campos mas rentables. Estos promediaron los 151 dls por hectárea en los tres años previos a la sequía (zona núcleo sur). Las primeras mediciones de márgenes para la próxima cosecha, son negativos en 40 dls por hectárea.

No solo alta escala y buenos rendimientos sostienen un buen pasar financiero del campo, sino también las políticas de “devaluaciones encubiertas” (dólar soja, dólar blend), que mejoraron los márgenes señalados.

Capacidad logística para retener granos

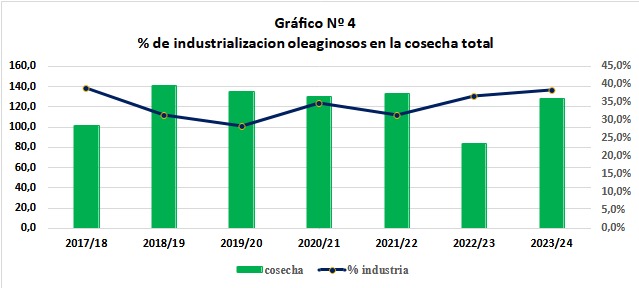

Del total de la cosecha anual, un 70% se destina al mercado internacional, incluyendo un 35% (dato promedio últimas siete temporadas) que comprende la industrialización de oleaginosos, que se orienta a la exportación de aceites, harinas proteicas y biodiesel (industria aceitera). El 30% restante de total, abastece al mercado interno en forma de productos alimenticios elaborados y forrajes (Gráfico Nº 4)

El componente de industrialización exportable se comercializa durante todo el año, ya que las plantas de la industria aceitera están adecuadas, en localización y volumen operativo, a una demanda externa que minimiza sus necesidades de stock programando su abastecimiento a lo largo de todo al año.

Asimismo, los productores también tienen una logística adaptada a esta demanda de la industria aceitera extendida en el año. La disponibilidad de silo bolsa les permite mantener stock sin costos directos adicionales a los asumidos cuando realizaron la recolección de la cosecha. Solo deberíamos imputar un costo de oportunidad financiero, que con bajas tasas de interés se licua. Cabe destacar que la disponibilidad de silo bolsa es estimada para el presente año en 70 millones de toneladas, con una utilización mayoritaria para el almacenaje de grano.

En la presente cosecha la industrialización de oleaginosos (soja local y girasol), se puede estimar en el orden de los 45 millones de toneladas. Esta cifra permite estimar un valor de exportación (ingreso de divisas) del orden de los 18.0 mil millones de dólares, que en un marco de comercialización histórica deberían ingresar a lo largo del todo el año, con una estacionalidad acorde con las condiciones de capacidad industrial/stock y la demanda externa, que llenarían las expectativas/necesidades aun no cubiertas por el gobierno.

*Rubén Ciani es coordinador del área económica del ISEPCi

Contacto: Rubén Ciani 11-56167088/ Prensa: 11-36483667

Fuente Documentaria

Datos Estadísticos Ciara – CEC

Márgenes Agropecuarios – Subsecretaria de Agricultura – SAGPYA

Datos granos – Subsecretaria de Mercados Agropecuarios

Argentina Grain Market – Agritrend SA – Junio 2024