Con esta nota iniciamos una serie de informes mensuales para el seguimiento de algunas de las principales variables de la Economía Argentina.

Resumen

- Las condiciones de la economía argentina están signadas por un declive generalizado de los índices de actividad, baja del consumo, descenso de las exportaciones y las importaciones, y tendencia decreciente de la inversión.

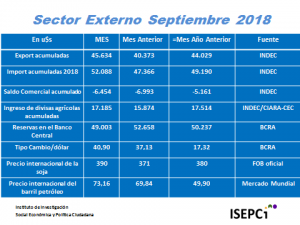

- En el sector externo se observa una disminución del déficit comercial, sobre la base de un descenso de las importaciones, y por ahora por incremento de las exportaciones. En este último rubro el oficialismo alienta expectativas positivas porque la cosecha récord se desarrolló bajo condiciones climáticas normales, alejada de los efectos de la sequía experimentada por la temporada anterior. Por otra parte, los precios de los bienes primarios a los que apuesta el gobierno, soja y petróleo, muestran una tendencia mensual positiva.

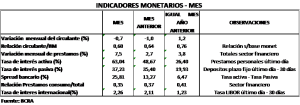

- Los indicadores monetarios, reflejan el principal factor de la recesión que transita la economía argentina: la tasa de interés, sostenida por la emisión de bonos del gobierno.

La tasa activa –la que cobran los bancos cuando prestan- de las entidades financieras casi triplica la registrada en septiembre del año pasado, generando en forma simultanea un fuerte encarecimiento del crédito y una alta ganancia para los bancos (spread se denomina la diferencia entre los que cobran por los préstamos que otorgan y lo que pagan por los depósitos en plazo fijo), la que como promedio de los préstamos personales se ubica en 25 puntos, comparada con los 6 puntos en septiembre del 2017.

Mientras en la Argentina la tasa para préstamos es del 63% (si bien con una inflación del 50%) en el mercado internacional, aun con una tendencia en aumento, está en el orden del 2,6%. Esto implica una diferencia abismal entre los grupos transnacionales que operan en el país y se financian en el exterior, y las medianas y pequeñas empresas locales que no tienen la misma posibilidad, quedando obligadas a financiarse en el mercado local.

Informe completo

Los indicadores económicos de septiembre muestran signos desalentadores

Los indicadores económicos elaborados del mes de septiembre, muestran un claro contexto de estanflación en Argentina: Caída de actividad y aumento de precios.

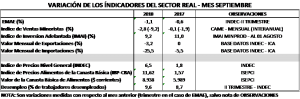

Las condiciones de la economía real están dominadas por una baja en todos los índices de actividad, que preanuncian una nueva y mayor caída del Estimador Mensual de la Actividad Económica (EMAE) para el III trimestre del año, indicador “proxis” del PBI, comparada con el -1.1% del II trimestre.

En relación al consumo, Las ventas minoristas disminuyeron el 2,8% en su medición con respecto al mes de agosto y 9.2% en la variación interanual. Las ventas en el día de la madre, festejado el tercer domingo de octubre e históricamente una de las fechas con un gran volumen de operaciones minoristas, las ventas registraron una caída interanual del 13.3%, según datos de CAME, variación que permite visualizar una aceleración de la caída de consumo durante el mes de octubre

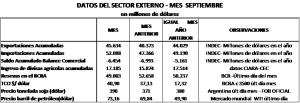

El comercio externo cae el 3.2% en exportaciones y muestra, por primera vez en el gobierno macrista, un derrumbe de las importaciones del 25% con respecto al mes de agosto. Confluyen en esta tendencia el fuerte incremento del precio del dólar derivado de la “corrida cambiaria” y particularmente en las importaciones, la caída del consumo interno, la actividad de las pymes y la menor demanda de bienes de capital.

La variación de la inversión en septiembre aún no fue medida; los datos disponibles son para principios de mes de agosto, cuando se registraba un aumento del indicador IMAI del 9.2%, por debajo del 11.0% del registro del año pasado. Esta baja interanual anticipa una tendencia negativa para agosto y septiembre, de la medición de la Formación Bruta de Capital, que incluye las construcciones empresariales, familiares y gubernamentales.

Los precios mostraron en septiembre una sensible aceleración, medida en el 6.5% por al INDEC, para el nivel general de precios, y en el 11.62% por el ISEPCI para la canasta básica de alimentos (CBA) en los barrios del conurbano bonaerense. Alimentos más caros y problemas estructurales de empleo, el que seguramente ya supera el 9.6% registrado en el segundo trimestre, configuran un contexto social altamente complicado.

En el sector externo, se observa al computar los datos acumulados de exportaciones e importaciones, una primaria disminución del déficit comercial. Como ya fue expuesto, esta baja del déficit se sostiene en un derrumbe de valor de importaciones del mes de septiembre y no en un ascenso de las exportaciones, las que como ya señalamos cayeron con respecto a agosto.

Sin embargo, desde el gobierno se mide esta baja del déficit comercial en forma satisfactoria, como un primer efecto de su nuevo programa. Cabe mencionar al respecto, que el déficit acumulado es aún superior al acumulado en enero – septiembre del 2017, año que finalizó con un nivel récord superior a los 8000 millones de dólares.

No obstante, es probable que en 2018 se disminuya esa marca sin revertir su signo, llegando a un resultado negativo que algunas consultoras privadas proyectan en 5000 millones. Esto se puede asentar en expectativas de mediano plazo favorables para las exportaciones, teniendo en cuenta que la nueva cosecha, que se desarrolla bajo condiciones climáticas normales, nos aleja de los efectos de la sequía experimentada por la cosecha anterior. Por otra parte, los precios del los bienes primarios a los que apuesta el gobierno, soja y petróleo, muestran una tendencia mensual positiva.

Los indicadores monetarios, reflejan el principal factor de la recesión que transita la economía argentina: la tasa de interés, sostenida por la emisión de bonos del gobierno.

En ese orden, la tasa activa de las entidades financieras casi triplica la registrada en septiembre del año pasado, generando en forma simultanea un fuerte encarecimiento del crédito y una alta ganancia para los bancos (spread), la que como promedio de los préstamos personales se ubica en 25 puntos, comparada con los 6 puntos en septiembre del 2017.

Con la implementación del nuevo programa económico, basado en la banda cambiaria y el manejo de los agregados monetarios, con la promesa de mantener constante la Base Monetaria (BM); los indicadores de variación del circulante y especialmente la relación circulante/BM, se tornan altamente relevantes. Esta relación en septiembre alcanzo a 0.6, por debajo del 0.76 del año pasado.

25/10/18

Equipo ISEPCi

Contacto:1141882603