LOS NÚMEROS DE NOVIEMBRE

Las mejoras en el sector externo no alcanzaron para revertir la crisis

Los datos de noviembre consolidan la caída del déficit comercial, la que conjuntamente con los ingresos de fondos provenientes del FMI confluyen en mejorar levemente la delicada situación externa. No obstante, la crisis económica sigue su rumbo de ajuste recesivo en el sector real, muy lejos del sendero de crecimiento necesario para pagar los Intereses de la deuda externa a partir del 2020.

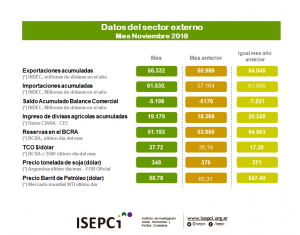

Al finalizar el mes de noviembre, el déficit comercial acumulado 2018 (exportaciones menos importaciones) era de 5198 miles de millones de dólares, frente a 6176 miles de millones acumulados a octubre. Estos números muestran una reducción del rojo comercial del orden de los mil millones de dólares, Esta reducción es consecuencia de un leve aumento en las exportaciones del 0.2% y una fuerte baja del 7.4% en las importaciones.

El mayor valor de exportaciones se sostiene principalmente en exportaciones gasíferas, ya que el agro viene de un año climáticamente malo, a lo que se agrega un leve descenso en el precio de la soja, con el cual se redujo sensiblemente el saldo exportable. Las importaciones caen en todos los rubros que la componen, destacándose el correspondiente a bienes de capital –principalmente por el pronunciado descenso de la actividad industrial- que en el período septiembre/noviembre de este año alcanzó, con un valor total de 2435 miles de millones de dólares, a solo el 60% de los 4181 miles de millones importados igual periodo del año pasado.

Este contexto externo, conjuntamente con las altas tasas de interés, sirvió en parte para mantener estable la cotización del dólar durante el mes de noviembre, por debajo de los 40 $/dls, y ubicar el piso de las reservas internacionales por encima de los 50 mil millones de dólares; pero tuvo un alto costo para el sector real de la economía.

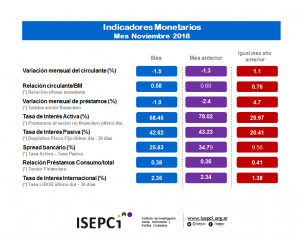

Las tasas de interés para los prestamos promedió en noviembre el 68% anual medida en pesos nominales y en alrededor del 20% en términos reales (descontada la inflación esperada).

La evolución de los indicadores monetarios es compatible con la reducción de la oferta monetaria marcada en el plan de ajuste. La base monetaria se mantiene constante, es decir no emitimos siguiendo las recetas monetaristas, por lo tanto el circulante cae, en noviembre el -1.5%, así como la relación circulante /base monetaria, en noviembre 0.58 frente a 0.60 en octubre y 0.76 en noviembre del 2017.

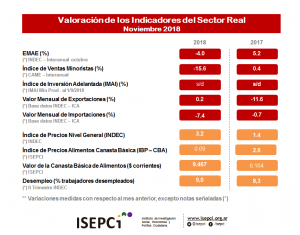

Con dinero caro, producto de la alta tasa de interés, la mejora en el balance comercial no puede compensar la recesión industrial y comercial, la que se manifiesta en nuevas caídas del estimador mensual de la actividad económica (EMAE), en octubre del 4.0 interanual. El EMAE presenta variaciones negativas desde el mes de abril del presente año, acumulando una baja del orden del 25%.

Las estadísticas de la CAME muestran una caída del 15.6% en las ventas minoristas en noviembre, situación que no presenta signos de cambio en diciembre si consideramos la baja calculada del orden del 10% interanual en las ventas de las fiestas navideña. Este último registro se potencia, si observamos que el gobierno nacional, varios gobiernos provinciales y municipales, abonaron bonos de fin de año a empleados públicos y trabajadores sociales, lo que debería haber mejorado el poder adquisitivo de los consumidores.

Por el lado de la inversión, si bien no disponemos de datos del Índice de Inversión Adelantada (IMAI) debido a que el Ministerio de Producción no lo publicó, podemos considerar la baja registrada en las importaciones de bienes de capital, como referencia de una delicada situación.

Frente al enfriamiento económico que estamos observando y la restricción monetaria implantada, el índice general de inflación continua alto, con el 3.2% en noviembre, solamente en los barrios donde más fuerte pega la crisis y considerando las marcas de alimentos más baratos (metodología del IBP que encuesta los menores precios en los barrios pobres), hubo una momentánea estabilización en los precios, que volvieron a dispararse en diciembre. Por ahora la instrumentación monetarista mientras provoca una recesión sin piso, no alcanza para dominar la inflación en Argentina.

Equipo ISEPCi