(Ingreso o fuga)

Por el Lic. Ruben A Ciani*

El actual cuadro de situación nos debería llevar a concluir que enfrentamos un problema de drenaje de divisas, no de captación. Este drenaje con atesoramiento y fuga se expande con los pagos de una deuda externa que se acrecienta, y con el aumento de las importaciones de bienes terminados, esto último en el marco de una apertura comercial fuera de época.

LA MEDIDA (antecedentes)

El Gobierno Nacional anunció la eliminación transitoria de las retenciones a la exportación de granos y carne. La medida regirá hasta el 31 de octubre (5 días después de las elecciones) o hasta que se alcance una liquidación de 7000 millones de dólares.

De esta manera busca tomar control sobre la situación económica se descontroló el pasado viernes «negro» del 19 de septiembre, cuando el BCRA vendió 689 millones de dólares sin poder resguardar la banda de flotación del dólar, los bonos cayeron y el riesgo país se ubico en torno a los 1400 puntos.

La medida no es original. En la década de 1960, se materializaban como devaluaciones compensadas. Los gobiernos devaluaban y aplicaban retenciones a las exportaciones agropecuarias, esto último para evitar el hoy denominado “pass throught”. El objetivo era disponer de mayores reservas de divisas, minimizando el efecto sobre la inflación interna, además de estabilizar el balance fiscal aumentando los ingresos vía mayor recaudación en moneda local por exportaciones.

EL COSTO (inflación y pérdida fiscal)

Esta iniciativa podría mejorar 24.5% el precio de la soja y 9.5% el de los cereales, pero provocando una pérdida de recaudación fiscal superior a los 1300 millones de dólares (10 veces más que el presupuesto anual del Hospital Garrahan).

Más allá de estos comentarios sobre los efectos colaterales,es necesario reflexionar sobre si la medida es necesaria, y si será exitosa.

ES NECESARIA (captación o drenaje)

Medidas similares fueron aplicadas en el gobierno del Frente de Todos (2019-2023) en septiembre de 2022 y luego durante 2023; en un marco de escasez de divisas. La primera vez con fuerte demanda de importación de petróleo y retención de los productores; y la segunda en el marco de una de las peores sequías que mermó a la mitad el saldo exportable de Argentina.

Sin embargo la situación actual es muy diferente: la cosecha alcanzó niveles normales y se recuperaron los precios internacionales hacia el segundo semestre. Por su parte, los productores agrícolas ya adelantaron ventas al exterior por la baja de retenciones implementada durante la primera mitad del año; mientras que el resultado neto del comercio de petróleo es claramente positivo y ascendente.

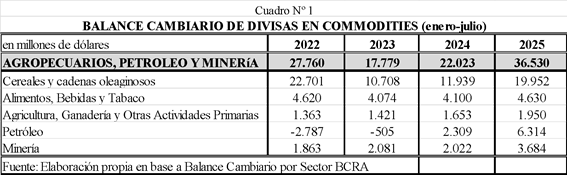

Este contexto permitió que el ingreso por exportaciones de comodities primarios sea el mayor en la post-pandemia, tal como puede observarse en el Cuadro Nº1 que presenta el balance cambiario por sector en el periodo enero -julio de 2022-2025 (el lapso mensual se limita a lo publicado por BCRA).

En 2025, el ingreso de agricultura, petróleo y minería, que conformaría la base de la economía ricardiana que el Gobierno quiere reinventar emulando a la “Belle Epoque”, asciende a 36 mil millones de dólares, cifra que se ubicaría en niveles récords superando al 2022, año con excelente cosecha, por cerca de 10 mil millones y duplicando a la peor sequía en 2023.

Cabe destacar que estos sectores son los únicos relevantes que presentan balance de divisas positivos en su comercio externo. Además, las perspectivas de los ingresos por petróleo y minerales son positivas para el resto del año, proyectándose un total anual de exportaciones netas de petróleo del orden de los 12.0 mil millones de dólares y de 6.0 mil millones en minería. Las perspectivas de más largo plazo para el petróleo dan cuenta de un valor de exportaciones de 30 mil millones en 2030.

Los sectores industriales, mantienen un saldo negativo con un matriz que varía según el valor agregado de cada uno y que oscila en un rango de 10.0/14.0 mil millones de dólares de déficit (excepción de enero-julio de 2024 por impacto de la devaluación aplicada por el Gobierno al inicio de su mandato). Ciertamente, la composición del comercio industrial varía sustancialmente en 2025, con una mayor participación de bienes terminados en el contexto de una apertura comercial y una baja del empleo formal.

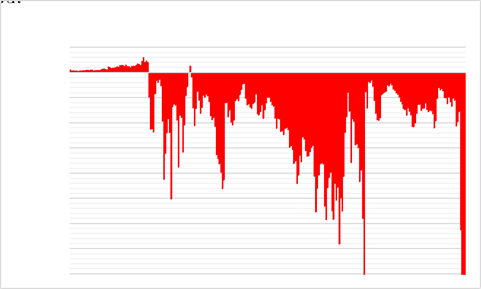

Lo novedoso del balance corriente de 2025 son las compras realizadas por “Personas Humanas”, que incluye la compraventa de divisas de residentes. Si bien esta variable naturalmente tiende a aumentar en un mercado cambiario sin cepo, su interacción con los movimientos de los depósitos en dólares y las reservas, nos lleva hacia un indicador de “fuga de divisas”, que deberíamos adicionar a la Formación de Activos Externos, los ajustes del balance de pago, etc.

Esta variable se vuelve disruptiva por el sensible crecimiento del déficit cambiario en “Personas Humanas», que se suma como corolario de los procesos de carry trade implementados por los gobiernos liberales, tal como evidencia el siguiente cuadro que presenta su evolución mensual desde 2003, y deja al descubierto el efecto de déficit de las políticas liberales de 2015-2019 y de 2024-2025.

De esta forma entre enero y julio de este año, la salida neta de divisas de Personas Humanas marcó un incremento de 15 mil millones de dólares respecto al promedio observado en 2022-2024, (cerca de tres veces más, “¿para el colchón?”).

Este cuadro de situación nos demuestra que enfrentamos un problema de drenaje de divisas, no de captación. Esto último presenta un camino positivo desde la nacionalización de YPF como instrumento para el desarrollo de las riquezas en Vaca Muerta y la exportación de petróleo.

La mayor deficiencia se muestra en el drenaje de divisas del cual solo hemos presentado una arista. Este drenaje con atesoramiento y fuga se expande con los pagos de una deuda externa que se acrecienta y por sobre todo con el aumento de las importaciones de bienes terminados, consecuencia de una apertura comercial inédita.

SERÁ EXISTOSA (vender ahora o en octubre)

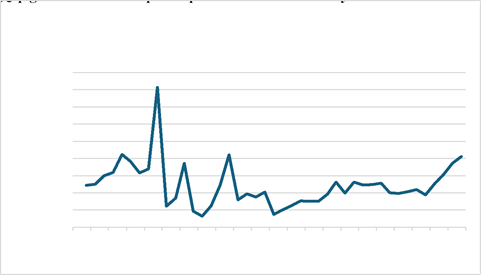

El objetivo del Gobierno es lograr un ingreso de divisas de 7.0 mil millones de dólares por liquidación de exportaciones de cereales y oleaginosos entre el 22 de septiembre y el 31 de octubre. La meta no es demasiado ambiciosa si consideramos el promedio diario de ingresos de 116 millones de dólares en septiembre/octubre de 2024 y lo proyectamos por 30 días hábiles, nos da 3.5 mil millones, es decir la mitad del objetivo propuesto.

La estacionalidad del ingreso de divisas es baja, como puede observarse en el Grafico Nº 2, que muestra las liquidaciones mensuales de exportaciones de cereales y oleaginosas entre 2022 y 2025.

Si consideramos una liquidación total de 33 mil millones de dólares para la actual campaña 2024/25, podemos inferir que no menos de 10 mil millones de dólares están en poder de los productores, cifra a la que podríamos adicionar las previsiones de una anticipación en trigo y cebada de la próxima campaña 2025/26, que se embarcaría entre diciembre y marzo próximo, con una proyección total del orden de 5.0 mil millones de dólares.

En este sentido, la mayor incógnita es si los operadores van a liquidar con retenciones reducidas o especularán para luego del 31 de octubre con una devaluación. Existen tres elementos a evaluar para esa respuesta:

- El dólar de indiferencia. Partiendo del precio de 1500 $ por dólar del 19/09, los exportadores tendrán una rentabilidad positiva como consecuencia de la eliminación de las retenciones, mientras el precio del dólar no caiga por debajo de $1130 para la soja y $1340 para cereales.

- La implementación de la próxima campaña. En esta época del año, cuando se está definiendo la próxima campaña, concurren en la producción diferentes actores con intereses dispares. El 70% de superficie sembrada es arrendada, por lo cual el dueño de la tierra y el productor no son lo mismo. De hecho la eliminación de las retenciones implica un incremento del valor del arrendamiento, por lo cual su impacto es un aumento directo en el alquiler de los campos que disminuirá sensiblemente el posible beneficio que aspiran recibir los productores arrendatarios.

- El incentivo de los exportadores para adelantar divisas. El lapso para acceder al beneficio con una operación de compraventa es muy acotado y el límite de 7 mil millones de liquidación, a partir del cual se deroga la medida, imponen incertidumbre y riesgos para el ingreso adelantado de divisas por parte de los exportadores, que son los que se pueden financiar en la banca internacional.

REFLEXIONES FINALES

Claramente, esta medida implementada por el gobierno no solucionará el problema de divisas. Este tiene ahora una base estructural, creada y fomentada por la política oficial de mantener el dólar bajo y no acumular reservas.

Se implementó como muestra de buena voluntad para acceder a un nuevo préstamo, ahora con el Gobierno de los Estados Unidos. Es difícil pensar que un mercado financiero que en tres días insume más de 1100 millones de dólares para no explotar, solucione sus demandas con solo 7000 millones.

El nuevo crédito implica condicionantes, hasta ahora desconocidos, abultando así una cartera muy pesada para Argentina. Sin embargo, lo más preocupante es que el crecimiento de la deuda sucede cuando el país está accediendo a nuevos recursos naturales, que son riqueza propia disponible para impulsar un desarrollo económico con equidad e inclusión. Quizás esto último, sea la causa del endeudamiento.

- * Rubén Ciani, es Licenciado en Economía y coordinador del área económica del ISEPCI.

- Contacto prensa: 11-36483667