El siguiente informe es un análisis explicativo que intenta dar luz sobre un debate que se viene desarrollando en las últimas décadas: ¿Quiénes sostienen el sistema tributario argentino? El mensaje hegemónico que producen los sectores de poder a través de los medios de comunicación tiene a postular que: «los sectores más ricos son los que sostienen a los más pobres a través de los impuestos, mientras que los segundos son beneficiaros de ese asistencialismo sin tener que asumir una fuerte presión impositiva». Sin embargo, el análisis efectuado por investigadores del área económica de nuestro Instituto; hecha por tierra ese postulado y demuestra la falsedad de dicho relato. Los sectores con menores recursos son quienes tienen mayor carga impositiva (en relación a sus ingresos), mientras que los sectores con mayor poder adquisitivo son los que menor carga impositiva tienen (en relación a sus ingresos).

LA CARGA IMPOSITIVA EN LAS FAMILIAS. CUÁLES TRIBUTAN LA MAYOR PARTE DE SUS INGRESOS

Por Ruben Ciani y Ricardo Climent

INTRODUCCIÓN

La crisis social que observa Argentina en el siglo XXI, luego del estallido de la convertibilidad en el año 2001, genera un fuerte debate acerca de quien sostiene, en términos económicos, la asistencia social que de ella deriva.

Este debate muestra posiciones de los poderes dominantes, asumidas también por las capas medias, contra los sectores pobres e indigentes, en donde se argumenta que son sus impuestos los que sostienen esa asistencia social.

En este contexto, desarrollaremos un primer análisis sobre la problemática impositiva en Argentina y su presión sobre los ingresos de las familias. El resultado del mismo permite observar que los sectores de menores recursos, registran la mayor presión impositiva en términos relativos.

Se analizan cinco estratos con diferentes niveles de ingresos mensuales de las familias y se puede extraer como primeras conclusiones relevantes. en el marco del debate señalado, las siguientes:

- El estrato de menor ingreso familiar, que representa el 13.3% de la población total, tiene una presión impositiva que es alrededor de un 40% superior a la registrada en el estrato de mayor ingreso, que sólo contiene el 5.8 % de la población analizada.

- Los sectores más pobres, aportan en términos impositivos la tercera parte de sus ingresos.

- Esta situación incluye a los beneficiarios de los planes sociales, los que se ubican en niveles de indigencia, pero devuelven impositivamente por lo menos la tercera parte de sus beneficios.

- El retorno impositivo de los beneficiarios de planes sociales no se limita a esta “devolución” directa. Además, derivan un ingreso impositivo indirecto asociado al multiplicador del gasto social sobre la actividad económica (entre 2.26 y 4.26 estimado BCRA), que sufraga también el costo fiscal.

Ciertamente, este resultado debe calificarse como previsto, considerando la estructura regresiva de sistema tributario argentino basada en impuestos aplicados al consumo. El objetivo es entonces, comenzar a medir los efectos de esta regresividad y poner en evidencia un esquema donde los pobres, trabajadores o beneficiario de planes sociales son, en forma paradójica, también sostenedores de la asistencia social.

El ingreso fiscal debería sostenerse, como sucede en los países europeos, en un régimen tributario progresivo, donde tributen los que más tienen. Una medición de la OCDE (base año 2018) muestra que los cinco países europeos con mayor carga impositiva en relación a su PBI, tienen impuestos al consumo de bienes y servicios que promedian el 37.5% de la recaudación fiscal (descontado el sistema previsional), correspondiendo el resto a impuestos a ganancias y riqueza. En Argentina la situación es inversa; la participación de impuestos a bienes y servicios asciende al 66%, incluyendo alrededor del 40% correspondiente al IVA.

En orden a estas premisas, se apuntan a continuación algunas pautas del sistema tributario argentino; para luego presentar el ejercicio analítico elaborado con el objeto de medir la presión impositiva en las familias, distinguiendo una descripción general y un capítulo con mayores precisiones metodológicas.

BREVE DESCRIPCIÓN DE LA ESTRUCTURA TRIBUTARIA EN ARGENTINA

Con el objeto de describir en forma sucinta la estructura tributaria del país, se presentan indicadores cuantitativos de la presión tributaria y su desagregación cualitativa por tipo de tributo e impuesto. Estos datos corresponden al periodo 2016-2020 y están medidos como porcentaje del PBI (método utilizado en los Organismos Internacionales), tomando como fuente las series de datos de Presión Tributaria difundidas por la Dirección Nacional de Investigaciones y Análisis Fiscal, MH, que reordena la recaudación tributaria en grupos y los mide en relación al PBI.

En primer lugar, debemos señalar que la definición de tributos contiene dos componentes: impuestos y contribuciones. Los impuestos son cargas públicas sin contraprestación directa. Por ejemplo, el Impuesto a las Ganancias; su recaudación se deriva a las rentas generales que el Estado utiliza para proveer bienes públicos consumidos por toda la sociedad en su conjunto (Justicia, Seguridad, Educación, etc.).

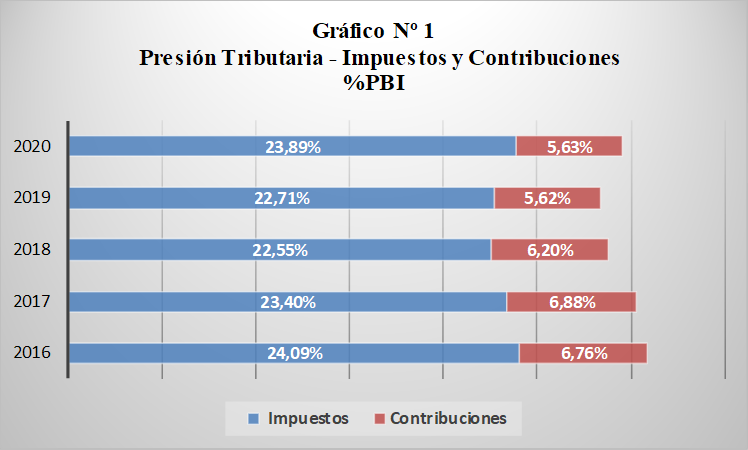

En cambio, las contribuciones aplican a beneficios especiales individualizados. En Argentina, el principal concepto de contribuciones son los aportes al sistema de jubilación. Estos suelen calificarse como un impuesto, con el objeto preciso de descalificar el sistema de reparto vigente para las jubilaciones de los trabajadores. En este modelo previsional, que rige en varios países de occidente, la contribución se constituye en un ahorro del trabajador activo, imputable al costo laboral, que será utilizado cuando se transforme en un trabajador pasivo, concepto muy lejano a la definición de impuesto. En línea con lo expuesto, se evalúa no sólo la presión tributaria total en Argentina, sino también su desagregación entre impuestos y contribuciones, como puede visualizarse en el Gráfico Nº 1.

En promedio, la presión tributaria medida por la recaudación alcanzó al 29.54% del PBI durante el período 2016-2020. Dicha presión se distribuyó entre un 23.33% en impuestos y un 6.22% en contribuciones. Cabe destacar que los datos de la recaudación no corresponden a la presión teórica, sino a la presión efectiva (la que efectivamente se recauda). La diferencia entre estos dos conceptos mide la evasión fiscal

Por el lado de las contribuciones, podemos observar que las mismas comprenden el 21% del total de tributos recaudados. Si avanzamos en su composición entre aportes de empleados, empleadores y autónomos; concluimos que los trabajadores (empleados y autónomos) aportan en forma directa el 45% del total, y los empleadores el 55% restante.

Para realizar el análisis de la carga tributaria en las familias, debemos concentrarnos únicamente en la presión impositiva, descontado las contribuciones. Esto surge de la propia conformación de las contribuciones en Argentina, que como ya fue comentado se orientan casi exclusivamente al sistema de jubilaciones y son un ahorro realizado por el trabajador en un esquema de reparto solidario.

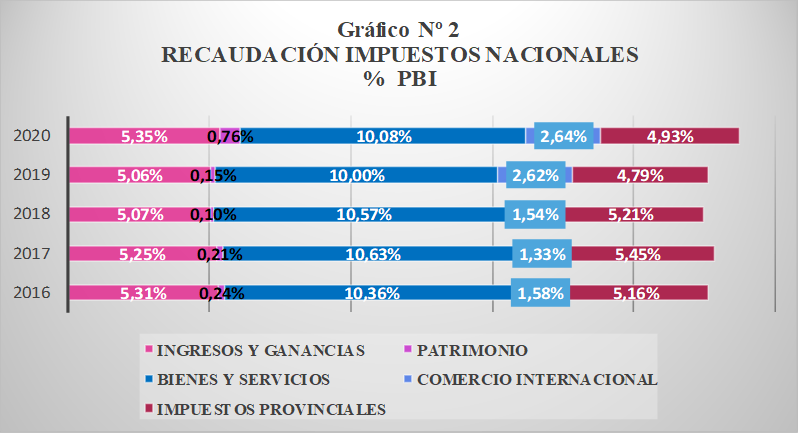

La presión impositiva sobre las familias varía según los niveles de ingresos y el concepto de los impuestos aplicables. La información de la Dirección Nacional de Investigaciones y Análisis Fiscal agrupa cinco conceptos impositivos de los impuestos nacionales y uno de impuestos provinciales. Los del orden nacional son: a) Ingresos y Ganancias; b) Patrimonio (riqueza); c) Bienes y Servicios (IVA, combustibles, movimientos en cuenta corriente, etc.); d) Comercio Internacional (derechos de exportación, aranceles a la importación) y Otros impuestos Nacionales (concepto con menos 0.2% de porcentaje del PBI). En el Gráfico Nº 2, se visualiza la distribución impositiva en el período 2016-2020.

La desagregación por concepto impositivo del sistema tributario argentino, refleja la alta regresividad del mismo. La mayor presión tributaria corresponde a los impuestos a los bienes y servicios, que no están vinculados a la capacidad contributiva, y aportan en promedio el 10% de la recaudación medida como porcentaje del PBI y el 45% del total de ingresos impositivos. Estos porcentajes duplican a los correspondientes a ingresos, ganancias y patrimonios, conceptos impositivos asociados a los sectores de mayor riqueza y que caracterizan los sistemas progresivos. Los impuestos provinciales, tienen un fuerte componente del impuesto a los ingresos brutos, que también puede ser transferido a los precios de los bienes y servicios.

EVALUACIÓN DE PRESIÓN IMPOSITIVA POR ESTRATO

El ejercicio realizado procura medir la presión (carga) impositiva sobre los ingresos familiares, y especialmente su distribución entre los diferentes niveles socioeconómicos. A tal efecto se elabora, para cinco estratos sociales, ordenados de mayor a menor según ingresos, un conjunto de tres variables: a) Ingreso familiar mensual; b) Gastos en bienes y servicios familiares mensuales; c) Presión impositiva en términos de ingreso familiar.

La evaluación se realiza en base al año 2018, por dos razones: a) Para dicho año disponemos de datos de la Encuesta de Gastos de los Hogares (ENGHo) que nos permiten calcular de manera homogénea los ingresos y gastos de las familias; b) Por otra parte, en base a la evidencia empírica se supone que no existen cambios estructurales en distribución de ingreso y estructura impositiva en los últimos años, situación que nos permite extrapolar los resultados cualitativos de un año.

La medición de las variables resulta de un conjunto de datos, supuestos y operaciones que se explicitan en el apartado de Metodología Aplicada. La unidad familiar considerada es una familia denominada “tipo”, compuesta por matrimonio y dos hijos/hijas.

Los estratos se construyen por ingreso familiar en base a las categorías y porcentajes de la distribución poblacional del NSE (Nivel Socioeconómico) elaborada por la consultora SAIMO. Los datos de ingresos surgen del Ingresos Familiares Totales (IFT) de la Encuesta Permanente de Hogares (EPH/INDEC). Por su parte, los datos de gastos familiares de bienes y servicios (GF) según estratos, resultan de la definición “clima educativo” tomada de la Encuesta de Gastos de los Hogares (ENGHo/INDEC).

La evaluación de la presión impositiva, se realiza también en base a los datos de la Dirección Nacional de Investigaciones y Análisis Fiscal, elaborados como porcentaje del Producto Bruto Interno (PBI). Cabe recordar, que sólo se evalúa la presión impositiva, es decir la tributaria total deducidos los Aportes y Contribuciones a la Seguridad Social.

Asimismo, en base a la identidad PBI=Y, donde Y=Ingreso Nacional, se define en principio como valida la aplicación de aquellos porcentajes sobre los ingresos familiares. Sin embargo, los porcentajes aplicados deben ser ajustados por la participación de los ingresos de las personas en el Ingreso Nacional del 2018.

Dicho ajuste se realiza a partir de la distribución funcional del ingreso. A tal efecto se consideran los porcentajes sobre el Valor Agregado Bruto (VAB) de: Remuneración al trabajo asalariado (47.5%) e Ingreso mixto bruto (11.7%), calculados por el INDEC en la Cuenta Generación de Ingresos correspondiente al cuarto trimestre de 2018.

La presión tributaria en el año 2018 fue del 28.75% del PBI; la presión impositiva (descontado Aportes y Contribuciones) del 22.31%; y la presión impositiva estimada de las familias (solo impuestos, descontando aquellos aplicables a ganancias y patrimonios de las empresas, al comercio exterior y otros impuestos) del 16.86%.

La diferencia entre la presión tributaria teórica y la presión efectiva relevada por la Dirección Nacional de Investigaciones y Análisis Fiscal, mide la evasión fiscal. En el ejercicio se supone que esta evasión se distribuye en forma homogénea entre toda la población.

Siguiendo la categorización realizada por la Dirección Nacional de Investigaciones y Análisis Fiscal, para el cálculo de la presión impositiva estimada de las familias se distinguen dos conjuntos impuestos:

El primero es el que comprende los Impuestos a los Bienes y Servicios (IBS) e incluye IVA, ITC, ingresos brutos, etc., tanto en el orden nacional como provincial. Esta categoría impositiva se aplica a los gastos en bienes y servicios de las familias, bajo el supuesto de transferencia plena al precio de esos bienes y servicios.

El segundo corresponde a los Impuestos sobre Ganancias y Riqueza de las familias (esencialmente el impuesto a las ganancias). En este caso, se calcula un monto estimado de pago de ganancias (EG) por estrato, que resulta de aplicar el promedio de las alícuotas impositivas a la base imponible de ganancias en cada estrato. La base imponible utilizada, es la resultante de deducir solamente los valores no imponibles por esposa y dos hijos/hijas, para una familia “tipo”; es decir que no se incluyen deducciones especiales.

Cabe destacar que para el cálculo de EG, el conjunto de alícuotas y base imponible se normalizó para todos los estratos en un modelo simplificado y centrado en la presión efectiva del año 2018.

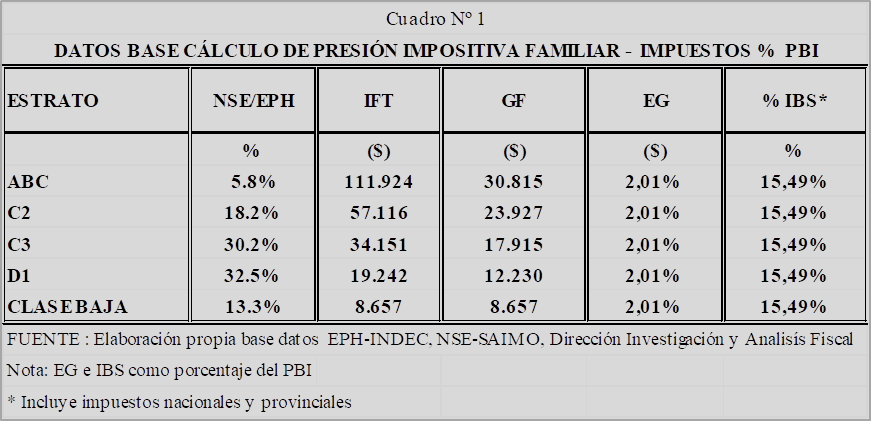

El impuesto al patrimonio (riqueza) estuvo cerca de desaparecer de la recaudación durante 2018, ya que solo alcanzó a un mínimo histórico del 0.1% del PBI. En este ejercicio, se adiciona ese porcentaje sólo en los primeros dos estratos, según NSE Los datos calculados por estrato para el conjunto de variables definidas previamente, son los que se presentan en los siguientes dos cuadros. En el primero (Cuadro Nº 1), los datos de presión impositiva de las familias corresponden al porcentaje de recaudación expresados como porcentajes del PBI.

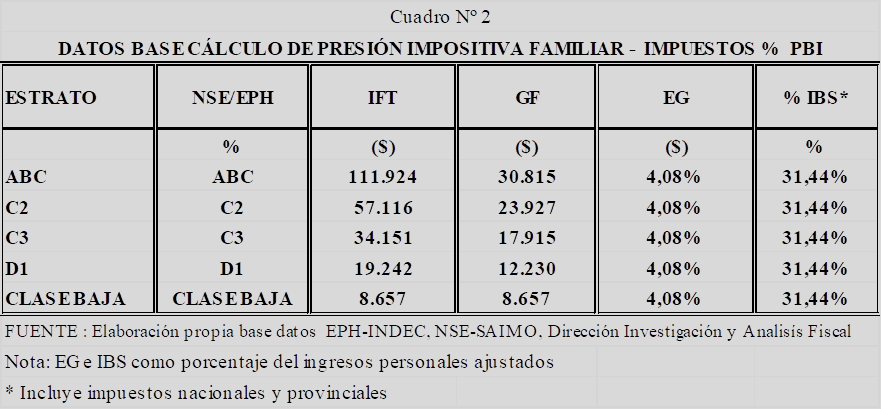

El Cuadro Nº 2 incluye los datos ajustados de presión impositiva familiar. El ajuste se efectúa como fue señalado, en base a los ingresos personales como porcentaje de Ingreso Nacional (según distribución funcional del ingreso). El resultado de la metodología utilizada, en un coeficiente de 2.04 a aplicar a los porcentajes de presión impositiva sobre las familias presentadas en el Cuadro Nº 1. Estos nuevos porcentajes ajustados, son los utilizados en forma definitiva para el cálculo de la presión impositiva de las familias.

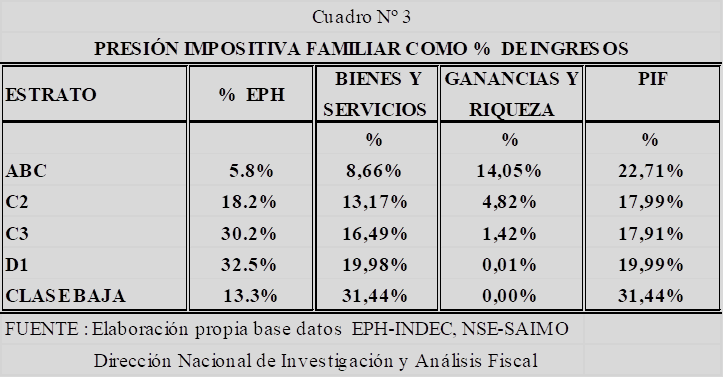

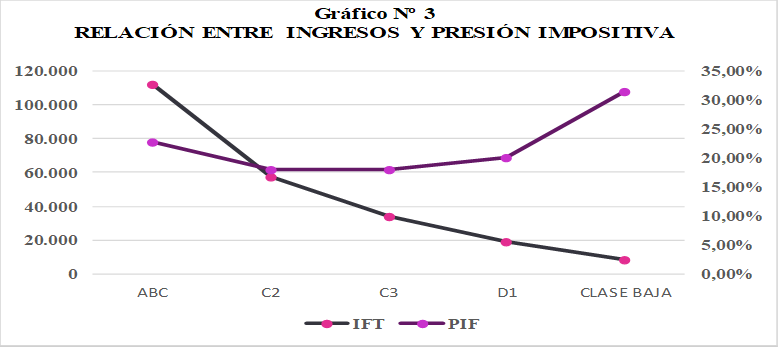

Los resultados del ejercicio realizado se presentan en el Cuadro Nº 3. En el mismo se puede observar la presión sobre el ingreso familiar de los Impuestos de Bienes de Servicios (IBS), de los Impuestos a las Ganancias y Riqueza, y por último sumando ambos porcentajes la presión impositiva en los ingresos familiares (PIF) por estrato.

La relación entre ingreso medido por el IFT y el porcentaje de presión impositiva familiar (PIF) por estrato, se puede visualizar en el Gráfico Nº 3.

La correlación negativa que muestra la gráfica entre ingresos y presión impositiva no debería generar sorpresa, habida cuenta de la manifiesta regresividad que tiene el sistema impositivo en Argentina.

Ciertamente, puede haber observaciones sobre la metodología instrumentada, considerando especialmente la complejidad del cálculo del impuesto a las ganancias. Sin embargo, se considera que en términos cualitativos los cambios metodológicos difícilmente varíen la regresividad que se manifiesta en el ejercicio presentado. Además, el supuesto de distribución homogénea de la evasión, puede subvaluar la presión impositiva en la CLASE BAJA, debido a que la evasión en ganancias podría ser mayor a la que es descontada en precios cuando la evasión es en los impuestos de bienes y servicios.

METODOLOGÍA APLICADA PARA EL CÁLCULO DE LAS VARIABLES

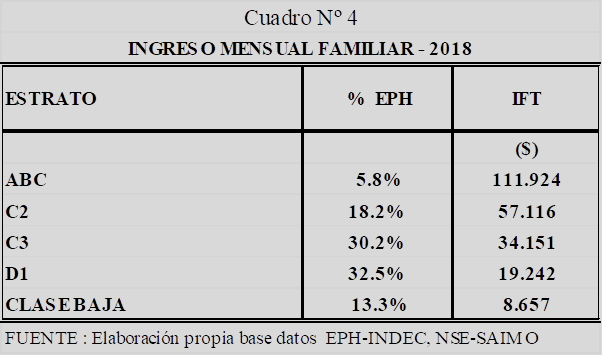

Ingreso familiar por estrato (Cuadro Nº 4)

El estrato se clasifica en cinco grupos en total, considerando el ingreso familiar mensual de una familia compuesta por matrimonio y dos hijos/hijas.

Las categorías corresponden al NSE (Nivel Socioeconómico) elaborado por la consultora SAIMO. Estas categorías son según NSE más alto a más bajo: ABC; C2; C3; D1; CLASE BAJA.

Los valores de ingreso mensual corresponden Ingreso Total Familiar (ITF) de la EPH para el cuarto trimestre de 2018.

La distribución de la población de la EPH por categoría, se realiza manteniendo los porcentajes presentados oportunamente por SAIMO para el mismo período.

El ITF para cada categoría, es un valor promedio del ordenamiento de mayor a menor ITF de la EPH.

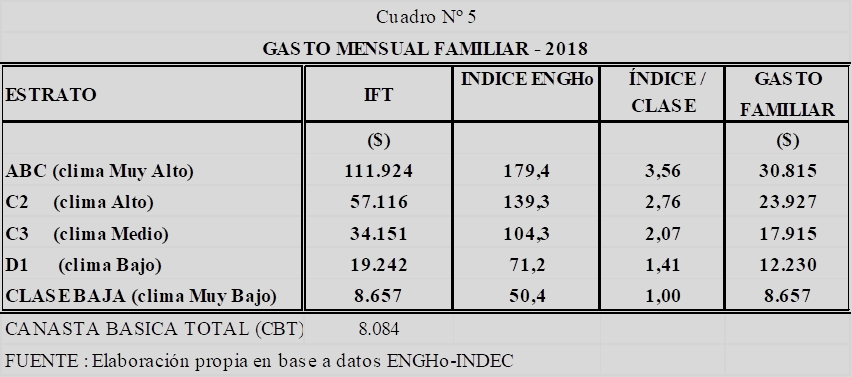

Gasto familiar por estrato (Cuadro Nº 5)

Se utiliza como base el índice de gasto familiar de la Encuesta de Gastos de los Hogares (ENGHo), que realiza periódicamente el Instituto Nacional de Estadística y Censos (INDEC). La última ENGHo corresponde al período 2017-2018.

La ENGHo mide el gasto familiar según estratos de “clima educativo”, no socioeconómico. Por lo tanto, esos datos de consideran como “proxis” para las categorías del NSE.

El INDEC define clima educativo del hogar como; “el promedio de años de escolaridad de los integrantes del hogar de 18 años y más. Es un indicador que se aproxima al nivel socioeconómico de los hogares y, por ende, a su nivel de vida e ingresos”.

El índice elaborado por la ENGHo representa el gasto medio mensual, por hogar y per cápita, para cinco categorías de clima educativo, en relación al valor 100 que corresponde al consumo promedio a nivel nacional. Las categorías de clima educativo son de mayor a menor: Muy Alto, Alto, Medio, Bajo, Muy Bajo.

Según la ENGHo el gasto medio mensual por hogar base 100 promedio poblacional, varía entre 50 para el clima educativo más bajo y 174 para el clima educativo más alta.

A partir del índice de gasto medio por hogar de cada categoría, se elaboró una relación con respecto al IFT del estrato CLASE BAJA, el que mostraba en 2018 un valor muy cercano a la Canasta Básica Total (CBT) medida por el INDEC para una familia de matrimonio y dos hijos/hijas. Cabe destacar que la CBT mide el nivel mínimo de gastos en bienes y servicios, para que una familia no se considere debajo de la línea de pobreza. El gasto familiar por estrato resulta de calcular cuantas IFT de CLASE BAJA son consumidas en cada estrato, según la relación de consumo establecida por el índice de la ENGHo.

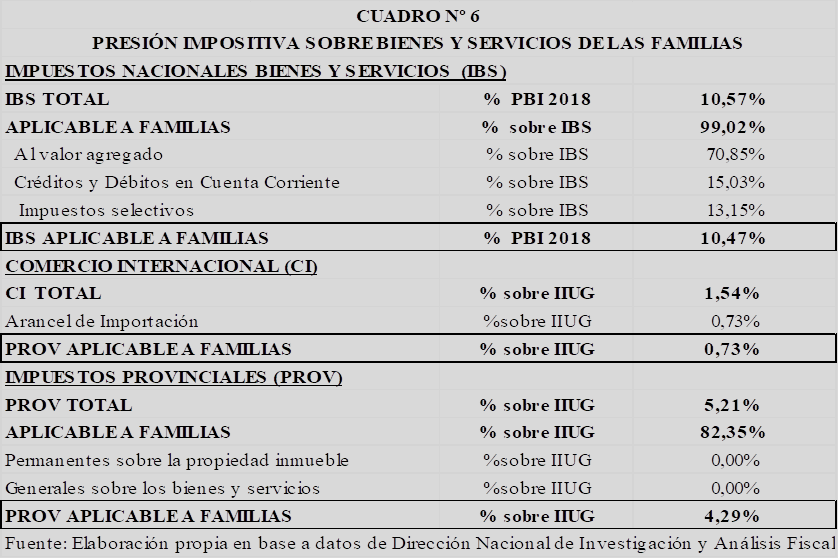

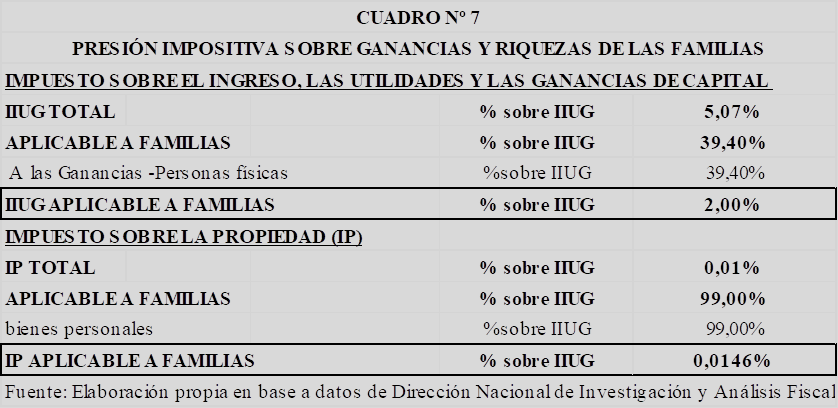

Presión Impositiva (Cuadro Nº 6 y 7)

Los datos de impuestos están expresados en términos de Producto Bruto Interno (PBI). Para el ejercicio se consideran sólo los impuestos; es decir tributos excluidos aporte y contribuciones, que se aplican a la familia.

La metodología se expresa en base a la identidad PBY=Y, donde Y es ingreso, en nuestro caso IFT. Los datos impositivos corresponden a los informados al año 2018.

El listado de impuestos surge de los cuadros de Presión Tributaria como porcentaje del PBI presentados por la Dirección Nacional de Investigaciones y Análisis Fiscal, MH. Para cuantificar la participación de las familias, la participación relativa de las familias (se excluyen empresas).

Se desagregan dos conjuntos de impuestos, los que tributan sobre la base de compra de bienes y servicios (gastos de las familias); y aquellos que lo hacen sobre las ganancias o riquezas (ganancias y riqueza de las familias).

Las sumatoria de presión impositiva en términos del % PBI definida en el Cuadro Nº 6 de impuestos que afectan a precios de bienes y servicios. se aplica al gasto familiar calculado por estrato.

La presión impositiva a ganancias y riquezas de las familias surge de aplicar esencialmente el impuesto a ganancias y el impuesto a los bienes patrimoniales, con las alícuotas del Cuadro Nº 7.

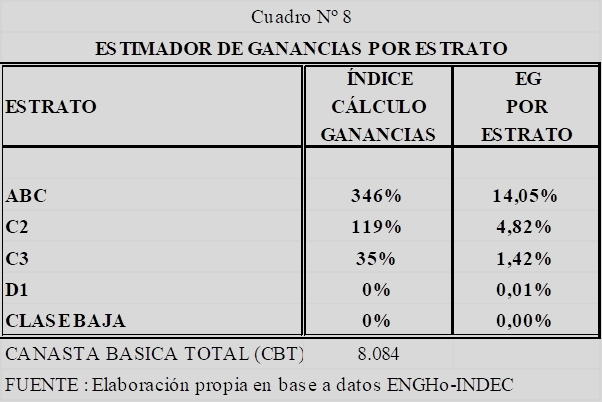

Estimado de Ganancias (Cuadro Nº 8)

El Estimado de Ganancias (EG) resulta de aplicar a los diferentes estratos las alícuotas progresivas del impuesto sobre las bases imponibles, pero centrando la presión en torno a la recaudación impositiva como porcentaje del PBI elaborado por la Dirección Nacional de Investigaciones y Análisis Fisca para el año 2018, que alcanza al 2% como presión efectiva. En otras palabras, a cada estrato se le aplica una alícuota diferenciada deducida sus ingresos. Se utilizaron las deducciones y alícuotas (tabla art 90), aplicadas por la AFIP en 2018. No se consideraron deducciones especiales, solo se ajusto a deducir los valores para una familia tipo (esposos, hijos/hijas). El calculo de impuesto a pagar por estrato se realizo en forma anual, acumulando ingresos mensuales del IFT. A partir de los valores calculados, se estableció un índice de pago impositivo entre los estratos y el que se normalizo al 4.06% de la recaudación como porcentaje del ingreso nacional de las personas, que resulta de ajustar la base del PBI según la distribución funcional de ingreso (CUADRO Nº 8).

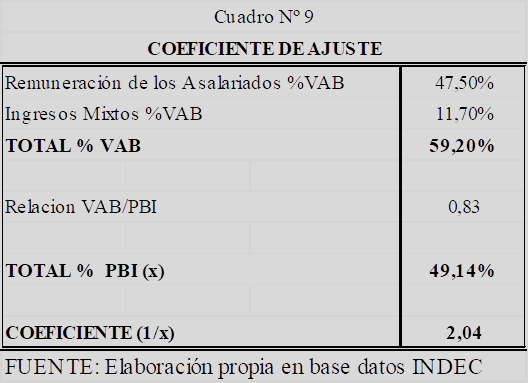

Ajuste del ingreso a las personas en el Ingreso Nacional (Cuadro Nº 9)

Los datos porcentuales de recaudación impositiva están expresados como porcentaje del PBI.

Para la medición de la presión impositiva sobre las familias, es necesario medir sus ingresos en relación a la identidad PBI=Ingreso Nacional.

Con dicho objeto se consideraron datos de la distribución funcional del ingreso elaborada por el INDEC en la Cuenta Generación de Ingresos del último trimestre de 2018.

De los cuatro ítems medidos en la distribución se utilizaron solo la remuneración al trabajo asalariado y el ingreso mixto bruto, Esto descarta esencialmente excedente de explotación bruto, por considerarse beneficios de las empresas.

Debido a que la distribución funcional se calcula en base al Valor Agregado Bruto, se extrapolaron los resultados a una mayor base que presenta el PBI.

Por último, se elaboró un coeficiente de ajuste para ser aplicado a los datos de recaudación como porcentaje del PBI.

Presión Impositiva de las Familias (PIF)

La presión impositiva sobre las familias (PIF), surgen del siguiente sistema de funciones matemáticas:

En donde:

i: Estrato

PIBS: Presión Impositiva por Bienes y Servicios

%IBS: % sobre el PBI de Impuestos de Bienes y Servicios

PIGR: Presión Impositiva por Ganancias y Riquezas

GF: Gasto Familiar

IFT: Ingreso Familiar Total

EG: Estimado de Impuesto a las Ganancias

IP: Impuesto al Patrimonio

PIF: Presión Impositiva Familiar

x; ajuste porcentual por base no imponible

* Rubén Ciani, es economista y dirige el área económica del ISEPCi, Ricardo Climent es sociólogo e integra el área económica del Instituto.

**Prensa contacto: 11-36483667

Fuentes de datos

Cuenta de generación del ingreso e insumo de mano de obra – INDEC abril 2019

Deducciones para el período 2018 – AFIP 2018

Encuesta Nacional de Gastos de los Hogares 2017-2018. Informe de gastos – INDEC 2019

Evolución de la distribución del ingreso (EPH) Cuarto trimestre de 2018 – INDEC abril 2019

Presión Tributaria – Dirección Nacional de Investigaciones y Análisis Fiscal, MH 2021

Microdatos de la Encuesta Permanente de Hogares (EPH) correspondientes al cuarto trimestre de 2018, Instituto Nacional de Estadística y Censos (INDEC), disponibles en https://www.indec.gob.ar/indec/web/Institucional-Indec-BasesDeDatos

Bibliografía

La estructura tributaria que tenemos: Una aproximación al Sistema Impositivo Argentina

Rubén A Ciani – ISEPCI junio 2020

Multiplicadores fiscales en Argentina- BCRA – 2020