*Por Lic. Rubén A. Ciani

Mientras en Brasil solamente uno de cada cinco dólares ingresados por exportaciones depende de la cosecha de granos (incluido la soja); en Argentina dicha proporción se eleva a uno de cada dos dólares ingresados.

Como consecuencia de la crisis de divisas que atraviesa la Argentina, se ha vuelto común escuchar propuestas para el sector agropecuario que presentan el fenómeno del crecimiento de la producción de soja en Brasil como una política exitosa a seguir.

En esa línea argumental, que destaca la inexistencia de retenciones y una supuesta liberación del mercado en el país vecino, se concluye que en Argentina el intervencionismo estatal es el responsable de limitar un crecimiento productivo del sector agrícola que podría generar un proceso de ingreso de divisas de la magnitud del observado en Brasil.

Estos argumentos centran su análisis usualmente en la soja. Sin embargo, en el mismo se deben incluir a todos los cereales y oleaginosos componentes del mercado de granos, ya que el debate con respecto a las retenciones y el intervencionismo incluye a toda esta canasta de productos. La misma presenta una alta sustituibilidad entre sus componentes y comprende a toda la agricultura extensiva difundida en Sudamérica, especialmente en Brasil.

Por esta razón, si bien se titula con soja por ser el cultivo insignia en el debate, el análisis es para todos los cereales y complejos oleaginosos (trigo, maíz, sorgo, soja, aceite de soja, subproducto de soja, biodiesel, etc.). Asimismo, no se intenta avanzar sobre la conveniencia o no de las retenciones a las exportaciones de granos, ni de la Junta Nacional de Granos o siquiera de plantear una nueva formación de fideicomisos o de cuotas asociadas al abastecimiento interno. Estos temas pueden incluirse en otro debate que tenga como centro la política de abastecimiento interno, la que en Brasil muestra instituciones involucradas como el organismo público Comisión Nacional de Abastecimiento (CONAB) o robustos programas para la agricultura familiar y los pequeños productores (ej PRONAF).

El objetivo de este artículo es repasar los diferentes esquemas de ingreso de divisas por exportaciones de bienes entre ambos países. Esto nos permitirá definir, a diferencia de lo sucedido en Argentina, la importancia relativa que tiene en Brasil como factor de ingreso de divisas, el avance productivo agrícola en relación a la diversidad productiva y exportable.

En primer término, se presentan indicadores de largo plazo de la producción de granos en ambos países, que muestran un mayor incremento en las cosechas brasileñas, pero en un marco de crecimiento sostenido para ambos países. Paralelamente, se incorporan datos de evolución de productividad de los cultivos, innovación biotecnología y capacidad de exportación y elaboración, que ubican al sector productor argentino en un claro proceso de avance muy similar al registrado en Brasil.

Posteriormente, como aspecto más relevante, se analiza la evolución de la exportación en Brasil, la que observó, a diferencia de lo sucedido en Argentina, la diversificación como elemento distintivo de largo plazo. En el marco de un modelo de desarrollo integral entre agro e industria, se visualiza en el primero una mayor diversidad de componentes relevantes en la generación de divisas. A modo de referencia podemos señalar que mientras en Brasil solamente uno de cada cinco dólares ingresados por exportaciones depende de la cosecha de granos (incluido la soja); en Argentina dicha proporción se eleva a uno de cada dos dólares ingresados.

La evolución de la producción de granos en Brasil y Argentina – Algunos datos

La evolución registrada en la producción de granos en ambos países, no muestra disparidad. El avance relativo de la producción en Brasil se vincula en buena medida con la expansión de la agricultura hacia las regiones del amazonia, que incorpora con desforestación tierras de alta productividad. Otros indicadores muy relevantes en el avance de la agricultura, como los datos de innovación biotecnología y capacidad de exportación y elaboración, no muestran un retraso relativo del sector productor de cereales y oleaginosos en Argentina en relación a Brasil. Ambos países son representativos en el desarrollo del agronegocio.

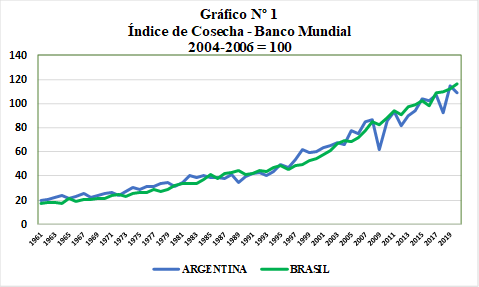

El índice de cosecha elaborado por el Banco Mundial desde 1961 traza un camino idéntico entre ambos países (Ver Gráfico Nº1). Las líneas de representación de los datos elaborados en base el trienio 2004-2006 (referido a canasta de granos), muestran una evolución idéntica para los dos países, sólo interrumpida por años de sequía alguno de ellos.

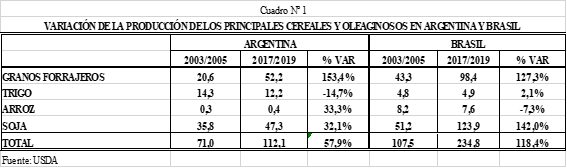

Sin embargo, un análisis más preciso de la evolución de las producciones para los principales cereales y oleaginosos, muestran un mayor avance productivo en Brasil. Esto se observa a partir de las cifras estimadas de producción por el Departamento de Agricultura de los Estados Unidos (USDA) entre el trienio 2003/2005, cuando se inició el proceso de alza de los precios de los granos, y el trienio 2017/2019, periodo previo a la pandemia mundial (Ver Cuadro Nº 1).

El crecimiento de este grupo de cereales y oleaginosos asciende al 118% en Brasil y al 58% en Argentina. Ciertamente se observa un sensible incremento de la producción brasileña de soja, que sostiene el incremental con respecto a Argentina.

Una de las explicaciones de este fenómeno fue la ampliación del área sembrada incorporando el “cerrado brasileño” que es la región aledaña a la amazonia. Mientras que los años noventa los principales estados productores de soja del Brasil eran los sureños de Paraná y Rio Grande, en 2020 compiten con el liderazgo de Matto Grosso, estado del centro oeste donde se localiza la zona boscosa del cerrado. La alta productividad para los cultivos y la integración con producción ganadera, llevaron a que en esta zona la conversión de vegetación nativa a cultivos de granos (específicamente soja) registre un aumento del 253% entre 2000 y 2014.

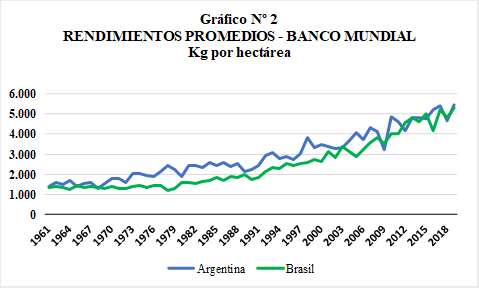

La evolución del agronegocio de cereales y oleaginosos entre ambos países cambia cuando se analiza la productividad de la actividad y su competitividad. Así vemos, considerando los datos del Banco Mundial, que el rendimiento promedio de ambos países sigue una tendencia pareja, alcanzando en los últimos años registros promedios por encima de los 5 tn/ha (Ver Gráfico Nº 2).

Por el lado del desarrollo biotecnológico, que es un indicador relevante en la medición de la innovación técnica en la agricultura. los datos tampoco muestran una situación disímil.

Argentina fue el primer país en el mundo en permitir la siembra de una semilla transgénica, producto de la innovación biotecnológica. Se constituyó en un banco de prueba para las grandes empresas semilleras, autorizando en 1986 la siembra de la soja RR. En esa época, además de estar en discusión las condiciones de salubridad relacionadas con la biotecnología, los países importadores imponían trabas sanitarias y se discutía su aceptación comercial en foros multilaterales (vg Protocolo de Cartagena). Esta línea política para la biotecnología nunca fue abandonada, muestra de ello es la aprobación en 2022 del primer evento transgénico para trigo.

Un indicador del similar desarrollo biotecnológico entre ambos países, es la cantidad de eventos aprobados para los principales granos. En el caso de maíz, Brasil autorizó 64 y Argentina 52; en soja fueron 19 y 18 respectivamente; en tanto que en ambos países autorizaron la semilla transgénica para trigo.

Por último, unas breves líneas para la industria aceitera en Argentina, eslabón clave en la cadena de soja y emblema de la agroindustria. En la actualidad, este sector uno de los líderes mundiales en su rama, con el principal polo industrial en puertos localizado al sur de la provincia de Santa Fe, sobre la margen del Rio Paraná.

La expansión de esta industria aceitera, se sostuvo en parte sobre un esquema de retenciones diferenciales para los productos oleaginosos (especialmente soja y girasol) que favorecieron precisamente la diversificación de exportaciones entre grano “tal cual” y grano elaborados (aceites y subproductos).

En comparación con Brasil, el desarrollo de la industria aceitera argentina fue superior. Como dato de referencia, podemos observar que entre 2000-2020, la capacidad de procesamiento diario en las aceiteras de Argentina se incrementó un 120% a 206 mil toneladas, mientras que en Brasil dicho incremento se acerca al 90% a 172 mil toneladas.

Exportaciones de bienes en Brasil y Argentina – Un modelo diversificado

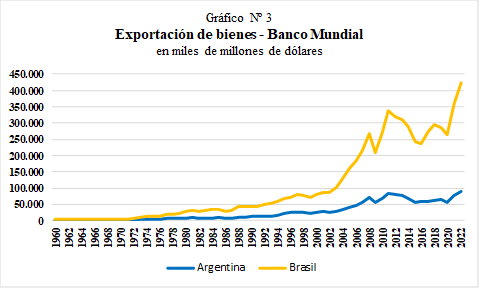

En Brasil, el ingreso de divisas por exportaciones no se concentra en productos agrícolas y menos en soja. El sensible incremento observado en su valor se basa en una alta diversificación, que permite inferir un modelo de desarrollo productivo integral, con participación relevante de mayor cantidad de sectores productivos. El valor de exportaciones brasileñas es cuatro veces superior al de Argentina, cuando a promediar el decenio de 1980 era muy similar. Entre 2003 y 2019 registro un crecimiento de 131 mil millones de dólares, con un alto aporte del grupo de cereales y oleaginosos con 32 mil millones, pero inferior al registrado por el grupo de bienes industriales y el correspondiente a combustibles y lubricantes, ambos con alrededor de 37.0 millones cada uno. En Argentina, dicho incremento fue de 27 mil millones, de los cuales algo más de la mitad, 14.0 mil millones, corresponden a cereales y oleaginosos.

A partir de 1980 las exportaciones de Brasil medidas en valor, iniciaron un continuo aumento en relación a las registradas en Argentina. Una evaluación comparativa entre el trienio 1994/1996, donde coinciden convertibilidad en Argentina con plan real en Brasil, y el 2020/2022 (Ver Gráfico Nº 3), nos permiten observar claramente dicha diferenciación. Los datos de Banco Mundial para el intervalo de tiempo analizado, registran una relación de 2.33 en los noventa a favor de las exportaciones brasileñas. Esta relación se amplía a 3.73 a partir de 2020, es decir cerca de cuadruplicar el valor exportable de Argentina, cuando Brasil alcanza un promedio anual del orden de los 200 mil millones de dólares.

Las exportaciones de cereales y oleaginosos se expandieron sensiblemente en ambos países, especialmente a partir del ingreso de China al comercio mundial de alimentos, en los inicios del nuevo siglo. Gran parte de la geografía sudamericana se constituyó como un oferente mundial altamente relevante, en un contexto de alza de precios en el mercado mundial que inclinaba los términos del intercambio a favor de la agricultura. La oferta de soja conjunta proveniente de Argentina y Brasil abastece al 57% de comercio mundial (base ciclo 2021/22 datos USDA); la correspondiente a maíz interviene en el 35% (IDEM SOJA).

En este contexto regional, donde por su extensión territorial Brasil y Argentina tienen las principales cosechas, la expansión de sus exportaciones en el mercado de cereales y oleaginosos generaron ingresos de divisas significativos, pero en contextos de desarrollo muy diferentes. Mientras en Brasil eran un componente relevante de una oferta exportable diversificada, en Argentina concentraron el origen de los recursos externos.

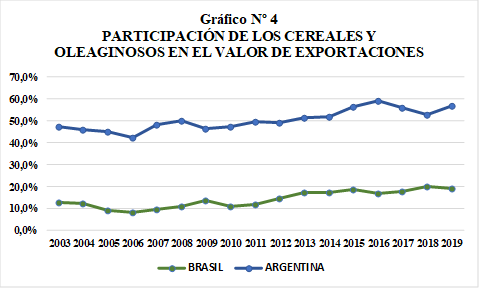

Esto se mide en términos de participación. En Brasil, los cereales y oleaginosos comprendieron alrededor del 20% del valor de exportaciones totales durante el período de 2003 a 2019, es decir uno de cada cinco dólares ingresados por exportaciones depende de la cosecha de granos. En Argentina dicha participación se eleva al orden del 50%, por lo cual la relación es uno de cada dos dólares ingresados (Ver Gráfico Nº4).

Otra forma de medir los efectos de la diversificación en Brasil con respecto al comercio, es desagregar el flujo de divisas proveniente de las exportaciones. En este caso, utilizando un cálculo simple, se muestra la composición del incremento de divisas por exportaciones en ambos países computado desde el promedio anual de 2003/2005, cuando se recuperan con altos precios internacionales los términos del intercambio para la agricultura, hasta el promedio anual de 2017/2019, trienio previo a la pandemia mundial.

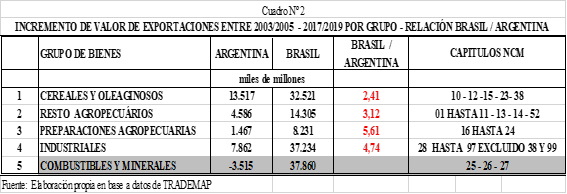

La desagregación de valor de exportaciones se realiza en cinco grupos, que son: a) Cereales y Oleaginosos; b) Resto de productos agropecuarios, c) Preparados alimenticios, d) Industriales y e) Combustibles (Ver Cuadro Nº 2). Asimismo, se elaboran relaciones del crecimiento por grupo entre ambos países. Los grupos de bienes agrupan a diferentes capítulos de la Nomenclatura Común del Mercosur (NCM).

El análisis de estos datos y sus relaciones nos llevan a elaborar algunas conclusiones que sostienen la mayor diversificación en Brasil:

- El incremento del valor de exportaciones para los cereales y oleaginosos ocupa un lugar preponderante en ambos países. Brasil duplica en exceso al registrado en Argentina (relación 2.41). Sin embargo, mientras en Argentina es el componente que lidera el ingreso adicional de divisas, en Brasil se ubica un 15% por debajo de los productos industriales y del grupo combustibles y minerales.

- Son relevantes las relaciones de crecimiento para ambos países en el resto de los grupos, excluyendo el grupo de combustibles y minerales. En todos los casos muestran un mayor crecimiento para Brasil que el computado para el grupo de cereales y oleaginosos. Estas se ubican en 3.12 para resto de agropecuarios, el 5.61 en preparados alimenticios y 4.74 en industriales. En suma, el diferencial de exportaciones registrado en favor de Brasil se sostiene en mayor medida en el crecimiento relativo de estos tres grupos.

- Se visualiza también una diversificación en los valores de exportación de las cadenas agropecuarias. En Brasil el crecimiento de otros productos agropecuarios y preparaciones alimenticias suman 22.000 millones de dólares, cifra que representa el 69% de cereales y oleaginosos, en tanto que en Argentina esas cifras se reducen a 6.000 millones de dólares y 44% respectivamente. Esto muestra para Brasil, además de una mayor diversidad de bienes agropecuarios en las exportaciones, un aumento en el valor agregado de las mismas (preparaciones alimenticias).

- La exportación de productos industriales también consolida un modelo brasileño más diversificado. En términos de valor, con más de 37.000 millones de dólares, supera al incremento registrado en cereales y oleaginosos. Por otra parte, con respecto a las exportaciones de Argentina, que se incrementaron en 7800 millones, el excedente exportado es mayor en cerca de cinco veces (relación 4.74).

- En el grupo de combustibles y minerales, dominado por los combustibles, se registra una evolución absolutamente dispar. Mientras que en Brasil el valor de exportaciones aumenta de 10.500 a 43.000 millones de dólares, en Argentina disminuye de 6.500 a 3.000 millones. Entre los factores vinculados a la producción de petróleo y gas que explican esta situación, podemos mencionar:

- Los descubrimientos Offshore en Brasil de áreas pre-sal para la producción petrolera que se encuentran entre los más importantes del mundo, incrementaron exponencialmente su oferta. Esta explotación que comenzó a realizarse, con plataformas marítimas a mediados del decenio 2000.

- En Argentina, a fines del decenio del 2000, luego de mantenerse una extracción muy intensiva en los pozos convencionales y sin explorar riquezas marítimas, la producción se redujo a niveles inferiores al consumo interno, lo que implicó aumentar las importaciones. Esta tendencia comienza a revertirse a partir de 2019 con la extracción en Vaca Muerta, situación que presenta una perspectiva de producción similar a la que registró Brasil con el descubrimiento del pre-sal.

- Un factor relevante a analizar, es que el gobierno brasileño no dejo de intervenir en la producción petrolera. El principal instrumento de su participación es la empresa PETROBRAS, conformada con capital público y privado, pero con control estatal. Por el contrario, en Argentina se privatizó totalmente la producción petrolera con la venta de YPF en los años noventa, retomándose la participación estatal recién en 2012, con una reestatización parcial.

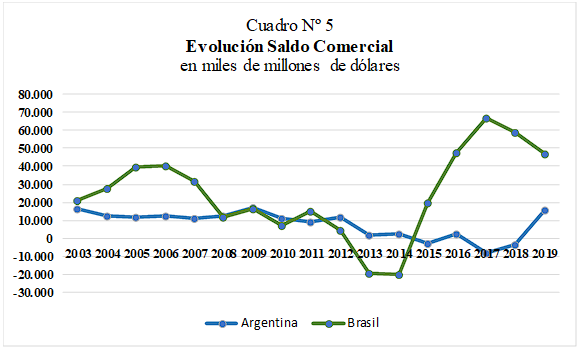

Por último y como referencia del impacto que tiene el modelo diversificado de producción sobre la disponibilidad de divisas, una primera aproximación es observar la evolución del saldo comercial (diferencia entre exportaciones e importaciones de bienes). Si consideramos los promedios para los mismos trienios que los analizados para el valor de exportaciones, el resultado comercial en 2003/2005 en Brasil tuvo un superávit los 30.000 millones de dólares por año, aumentando a cerca de 57.000 millones en el trienio 2017/2019. En Argentina esos valores disminuyen desde 13.000 millones de dólares a 1.000 millones dólares, con la particularidad que en 2017/2019 se aplicó una política tendiente a eliminar las retenciones al sector de granos.

Cabe aclarar que los resultados comerciales también están vinculados a las condiciones coyunturales de la macroeconomía. Por esta razón tiene mayor relevancia su tendencia de largo plazo. En ese orden la diversificación exportable parece haber determinado, siguiendo las líneas del Grafico Nº 5 muestran oscilaciones en Brasil, pero en torno una tendencia de crecimiento, mientras que en el estancamiento parece dominar la tendencia en Argentina.

*Rubén Ciani (Coord. del área económica del ISEPCi)

**Contacto: Rubén Ciani 11-56167088/ Prensa: 11-36483667

FUENTE DOCUMENTAL

- BANCO MUNDIAL – Database por Indicador Agricultura – 2023

- TRADEMP – Base de datos por país y exportaciones por capitulo – 2023

- USDA – Grain World Markets and Trade – Octubre 2005 y 2019

- USDA – Oilseed World Markets and Trade – Octubre 2005 y 2019

- ISAAA – Gm Approval Database – 2023

- JJ HINSRICHSEN SA – Anuarios – 2001 y 2019

- SCIENCE ADVANCE – Expanding the Soy Moratorium to Brazil’s Cerrado – 2019