*Por Rubén Ciani

La situación de divisas es muy ajustada para proyectar una fácil liberación cambiaria, que la apertura del cepo implicaría. La acumulación observada hasta ahora se corresponde con el aumento de compras netas derivadas de alto saldo comercial, apoyado en mayor cosecha y postergación de los pagos por importaciones. Sin embargo, los gastos financieros asociados a la deuda externa y la patria financiera, absorben el 55% de aquel esfuerzo de los sectores productivos.

¿Alcanzan las divisas? Es una primera pregunta de la cual se desprende otra que es ¿Para qué ? En el ejercicio que presenta este artículo la respuesta es: para abrir el cepo. Este es el primer objetivo del gobierno en su camino hacia la dolarización o competencia de monedas.

También es un objetivo que nos permite ordenar el análisis que propone este ejercicio, ya que nos permite compatibilizar el horizonte temporal que declama el gobierno para el inicio de un nuevo régimen monetario en el país, con el período estacional de mayor acumulación de reservas que observa la económica argentina.

Los resultados concluyen que la situación de divisas es muy ajustada para proyectar una fácil liberación cambiaria, que la apertura del cepo implica. Esta situación seria independiente de la dinámica que observe la liquidación de divisas de la cosecha, la que se encuentra demorada en relación a los registros históricos.

Las posibilidades (o imposibilidades) de liberar el cepo

Aun en un escenario de liquidación en los promedios históricos, es decir sin retención de la cosecha por parte de los productores, y con los nuevos sectores promotores de divisas, petróleo y minería, en una tendencia de crecimiento en sus exportaciones; los resultados nos muestran que no solo está en cuestionamiento las posibilidades de liberación del cepo, sino también la estabilidad cambiaria. Las alternativas que le quedan al gobierno son mayor endeudamiento y recesión, situación que se expresa en su prioridad de obtener la denominada Ley Bases.

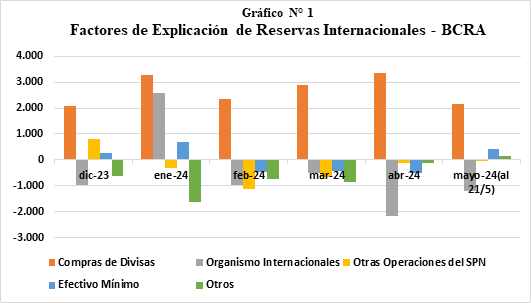

En primer lugar, debemos observar que la continua acumulación de divisas en el Banco Central (BCRA) observada desde la asunción del gobierno libertario, con un total de 7.548 millones de dólares, se reduce a solo el 45% de las compras netas de divisas por parte del organismo, que fueron del orden de 16.113 millones de dólares hasta medidos de mayo.

En el Gráfico N°1 se puede observar el movimiento de divisas en el BCRA desde la asunción del gobierno libertario, desagregado según la clasificación que la autoridad bancaria. Las compras netas de divisas, que es el único factor positivo, es resultante esencialmente del intercambio comercial de bienes y servicios (esfera real de la economía).

El resto de los factores se vinculan a movimientos financieros, incluidos los derivados del acuerdo con el FMI y los títulos de deuda emitidos por el Estado nacional (esfera financiera de la economía). El efectivo mínimo corresponde a los depósitos en dólares de los particulares en el sistema bancario y oscila en torno a las expectativas del precio del dólar.

La acumulación observada, que el gobierno muestra como un éxito, se corresponde con el aumento de compras netas derivadas de alto saldo comercial, apoyado en mayor cosecha y postergación de los pagos por importaciones. Sin embargo, los gastos financieros asociados a la deuda externa y la patria financiera, absorben el 55% de aquel esfuerzo de los sectores productivos.

La acumulación de reservas debe continuar hasta alcanzar un nivel de divisas que permita eliminar el cepo. A tal fin, el valor acumulado tiene que alcanzar para que las reservas netas, de inmediata disponibilidad para el BCRA, tengan un signo positivo y permitan un aterrizaje moderado al libre mercado cambiario, que no culmine en una nueva devaluación abrupta de la moneda, aumento de la inflación y fuga de divisas.

En ese orden, la cifra a acumular para comenzar a tener un resultado positivo en las reservas netas es del orden de los 2.000 millones de dólares, a datos de abril según el promedio estimado por las usinas económicas; en tanto que el monto necesario para abrir el cepo, según notas periodísticas de economistas libertarios (Espert, Diario Clarín 02/05/24) se ubicaría en 5.000 millones de dólares de reservas netas.

Considerando los supuestos descriptos, el nivel de reservas a alcanzar debería acumular alrededor de 7.000 millones de dólares en relación a los valores observados en el mes de abril pasado, ascendiendo a 35.000 millones de dólares.

Cálculo de acumulación de reservas en componentes exógenos.

El gobierno enfrenta un casi nulo acceso al crédito internacional. Sin este financiamiento la acumulación de reservas depende de las compras netas de divisas por intercambio de bienes y de las políticas que implemente para para limitar los egresos financieros.

En este orden, se plantea como ejercicio una proyección del balance cambiario que evalúe solamente los componentes del mismo sobre los cuales el gobierno no puede operar, que podemos definir como exógenos. El resto queda para la elasticidad que tiene política económica actual, en el marco de un programa que se asienta sobre rigideces diplomáticas, monetarias y cambiarias. A modo de ejemplo: en la concepción política de los libertarios no tiene cabida la moratoria de la deuda con organismo internacionales; el programa económico tiene como eje no volver a devaluar; se proclama un alineamiento a Estados Unidos en la guerra comercial con China

Para el componente compras netas de divisas por saldo comercial se detectan cuatro grupos con perspectivas positivas relevantes, en base a los datos de movimientos de divisas publicados por el BCRA. Esta clasificación incluye Cereales y Oleaginosos; Combustibles y Minerales, Otros Agropecuarios/Alimentos e Informática.

Por el lado de los egresos, la evaluación se concentra en dos grupos. El primero es el pago de fletes, que varía en orden al intercambio comercial e implica egreso de divisas, debido a la inexistencia de una flota marítima nacional. El segundo son los pagos la deuda en dólares, que incluyen en este caso solo los correspondientes a los organismos internacionales y que el gobierno tiene escasas posibilidades de evitarlos. No se imputa el resto de la deuda en dólares, sea comercial o financiera, bajo el supuesto que puede ser más elástico su cumplimiento.

Pero el componente crucial es el ingreso de divisas por las exportaciones de cereales y oleaginosos, usualmente denominada “La liquidación de la cosecha”. Este sector aporta como mínimo el 50% del valor total de las exportaciones del país. Dicho ingreso tiene un componente estacional, que determina periodos de alta acumulación de divisas.

En base a esta situación, se evalúa para el análisis como periodo de acumulación a aquel que se alinea con el de mayor liquidación de la cosecha, el que en términos semestrales es abril-septiembre. Dicho lapso coincide además con el horizonte temporal planteado desde el gobierno, que ubica en el segundo semestre del año la apertura del cepo.

Cuantificación de la liquidación de la cosecha

En 2024 los ingresos proyectados para el complejo de la cosecha de cereales y oleaginosos se ubican dentro del rango de 33.000 millones de dólares, cifra si bien excede a los sólo 22.000 millones de 2023, cuando una fuerte sequía redujo en un 40% el volumen de cosecha, se ubica por debajo de los 40 mil millones que marcaban las expectativas previas. (caída de precios).

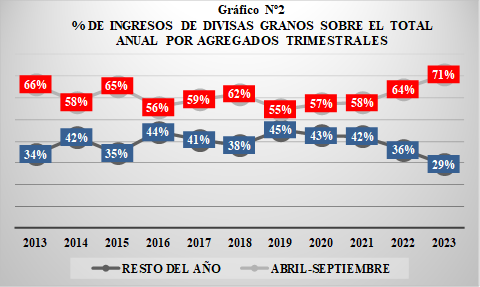

Una evaluación de liquidación de divisas en el periodo 2013 – 2023, nos permiten diferenciar dos periodos estacionales y la definición del semestre abril-septiembre como el de mayor acumulación de divisas. Este se vincula al de mayor liquidación de la denominada “cosecha gruesa” (maíz y soja). En el resto, con mayor asociación con la “cosecha fina” (trigo, cebada) la liquidación de divisas es menor (Ver Gráfico Nº 2).

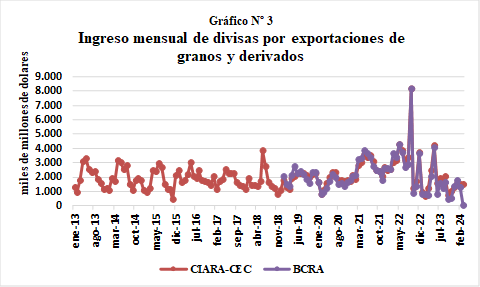

En el Grafico N° 1 se observan registros anuales para el semestre abril-septiembre en torno al 60%, excepción de los años 2022 y 2023 cuando la retención de los productores obligó a implementar medidas devaluatorias para el sector agrícola (dólar soja, dólar blend), que este gobierno quiere evitar. El efecto de estos eventos de retracción de oferta de los productores agrícolas se puede observar en el Gráfico N° 3, específicamente en el mes de septiembre de 2022, cuando el gobierno de FDT tuvo que reglamentar el dólar soja para promover la liquidación de los productores.

Si se mantienen condiciones similares a las observadas en el decenio analizado, es decir en un marco de evolución normal de las ventas de los productores; con una proyección de exportación anual para el complejo en 2024 de 33.000 millones de dólares y un ingreso del 60% sobre el total; el ingreso de divisas en el semestre abril- septiembre podría ascender al máximo de 19.800 millones.

Cabe reiterar que estas evaluaciones tienen como supuesto el flujo normal de liquidación de divisas por exportación. Sin embargo, en los cuatro primeros meses del año, la liquidación del campo se asemeja en valor y volumen a la registrada el año 2023, pero con una producción que en 2024 registra un incremento del 50% en volumen y el 45% en valor.

Si se hubiera mantenido el ritmo de liquidación del último trienio, en enero – abril de 2024 hubiesen ingresado 9.100 millones de dólares y solo ingresaron 6.400 millones. En consonancia con los supuestos de normalidad considerados, se puede adicionar un ingreso por la normalización de 2700 millones de dólares.

Cálculo de acumulación semestral de reserva por componentes exógenos: normalización liquidación cosecha

Conjuntamente con la estimación según promedios históricos de la liquidación de la cosecha, también debemos computar, como fue señalado, ingresos estimados de divisas por otros commodities, especialmente los correspondientes a combustibles y minerales, donde aplican las nuevas explotaciones en Vaca Muerta, el desarrollo del litio y la puesta en funcionamiento del oleoducto NK, así como el resto de los productos agropecuarios y alimentos, con componentes exportadores muy relevantes (pesca , productos regionales, etc.).

Por el lado de las salidas, solo se computan los pagos a los organismos internacionales, considerando la visión diplomática del gobierno adversa a cualquier moratoria de la deuda y la escasa posibilidad de renegociación.

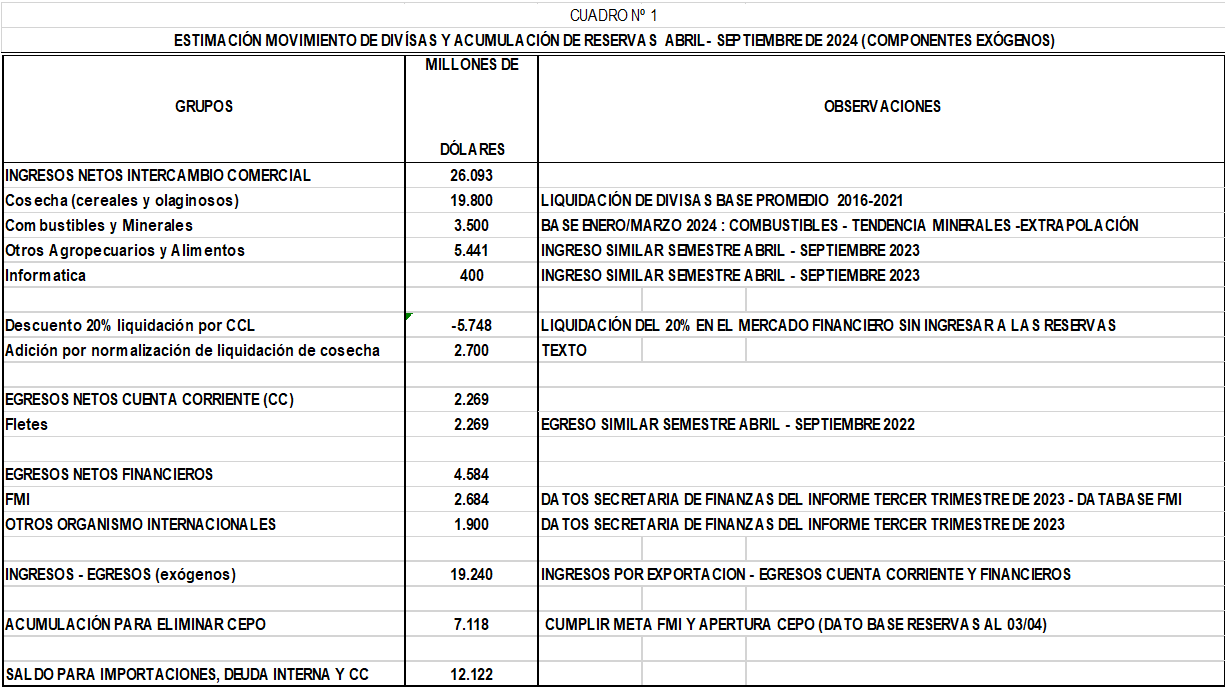

En el Cuadro Nº 1 se puede observar el balance elaborado, siguiendo al marco conceptual explicitado.

En este cálculo, que supone condiciones máximas de liquidación de divisas, la acumulación de reservas supera los 19.000 millones de dólares y el saldo remanente, luego de descontar el monto de reservas libres necesario para la apertura del cepo, supera los 12.000 mil millones.

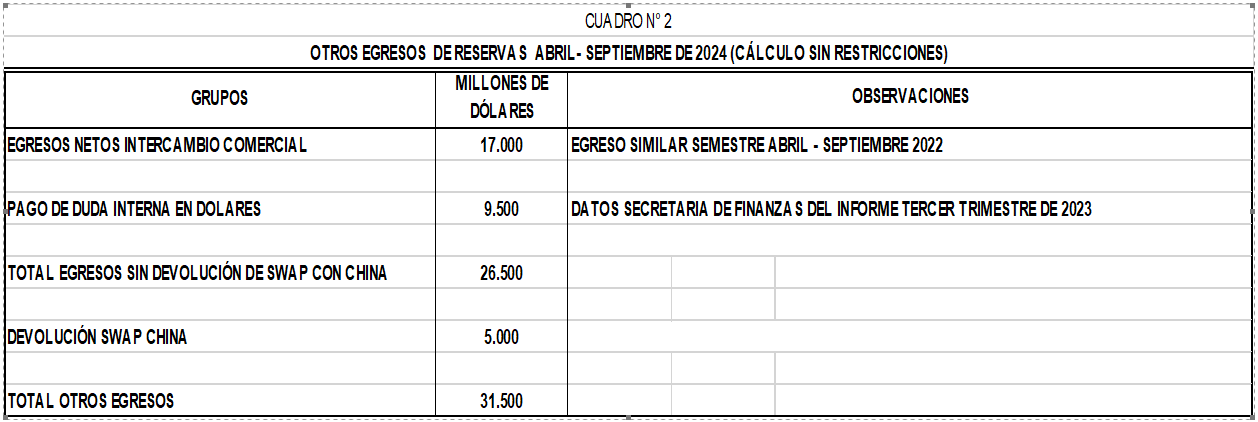

El saldo remanente debería cubrir, en un escenario de movimiento normal de divisas; léase, sin restricciones a las importaciones, pago de deuda interna y eventual necesidad de devolución del swap con China.

En el escenario más favorable a la política gubernamental, en donde se pueden acumular reservas para la apertura del cepo y se renegocia el swap con China, el saldo remanente de la acumulación en los componentes exógenos cubre solo el 45% de las necesidades de divisas para otros egresos. De no renovarse el swap con China, esto se reduce al 38%.

Ciertamente, el proceso de movimientos de divisas es dinámico y alcanzar la apertura del cepo puede ser consecuencia de acciones simultaneas. Sin embargo, los egresos previstos en la esfera financiera absorben buena parte del saldo remanente y, si a estos se suma una eventual devolución del swap a China, la ecuación planteada se hace negativa.

Por el lado de las necesidades de importación que plantea el egreso de divisas, el saldo claramente no alcanza, independientemente de lo que suceda con la deuda financiera. En este caso, una de las alternativas que se presentan como políticas es continuar con la deuda comercial, vía plazos de pago o BOPREAL. Otra es una mayor recesión que limite las importaciones industriales, que son mayoritarias en este componente e incluye a la industria automotriz, los insumos electrónicos, la industria química etc., sectores dinámicos especialmente en la creación de empleo.

Se puede concluir que los objetivos de dolarización no solo son incompatibles con la dimensión económica de país, sino que en forma tragedia solo pueden ser un con mayor endeudamiento y profundización de la recesión, para un país endeudado y empobrecido.

*Rubén Ciani es coordinador del área económica del ISEPCi

Contacto: Rubén Ciani 11-56167088/ Prensa: 11-36483667

FUENTE DOCUMENTARIA

– Movimiento de divisas – BCRA

– Informe diario de divisas – BCRA

– Perfil de la Deuda Bruta – Secretaria de Finanzas – MECON

– Portal CIARA CEC

– Argentina Grain Market – Agritrend – Mayo 2024

– Las tres inconsistencias económicas del plan Milei – Caputo – Portal Coyunturas – Mayo 2024

– El objetivo de dolarización es profundizar el ajuste ahora – Ciani – Climent – ISEPCI – Septiembre 2023